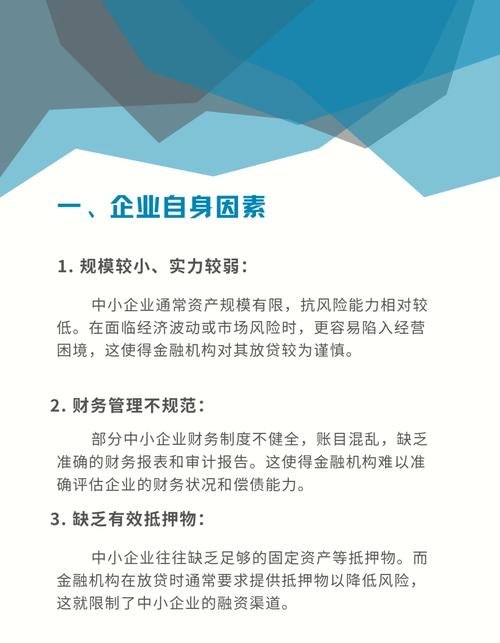

在企业的运营过程中,资金的需求是常见的情况,而银行贷款作为一种重要的融资渠道,对于许多企业来说具有关键意义,企业的流水情况是银行评估贷款申请时的重要考量因素之一,企业在银行贷款需要多少流水呢?

银行贷款对流水的作用

银行要求企业提供流水主要有以下几个重要作用:

1、评估企业的经营状况

流水能够直观地反映企业日常的资金收支情况,包括收入的稳定性、资金的周转速度等,银行可以通过分析流水来判断企业的经营是否正常、是否具有持续的盈利能力,如果企业的流水呈现出稳定增长的趋势,说明企业的业务在不断拓展,经营状况良好,这会增加银行对企业还款能力的信心。

2、了解企业的资金管理能力

企业的流水记录了资金的流入和流出,银行可以从中了解企业对资金的管理水平,企业的资金回笼是否及时,是否存在资金积压或挪用的情况等,良好的资金管理能力表明企业能够合理安排资金,降低经营风险,这也是银行愿意给予贷款支持的一个重要因素。

3、辅助判断企业的还款来源

银行在评估企业的还款能力时,除了考虑企业的盈利能力外,还会关注企业的资金来源,企业的流水可以作为还款来源的一个重要参考,银行可以通过分析流水来判断企业是否有足够的资金来偿还贷款本息。

不同类型贷款对流水的要求差异

1、短期贷款

短期贷款通常用于企业短期的资金周转,如采购原材料、支付货款等,对于短期贷款,银行对流水的要求相对较低,银行会要求企业提供近3-6个月的流水,流水金额能够覆盖贷款期间的还款金额即可,企业申请一笔100万元的短期贷款,期限为3个月,银行可能会要求企业的流水在贷款期间内平均每月有30万元以上的资金流入。

2、中长期贷款

中长期贷款的金额较大,期限较长,银行对企业的流水要求相对较高,对于中长期贷款,银行通常会要求企业提供近1-2年的流水,并且流水金额要能够覆盖贷款期间的本息还款额,银行还会关注企业的流水稳定性和增长趋势,企业申请一笔500万元的中长期贷款,期限为5年,银行可能会要求企业的流水在贷款期间内平均每月有100万元以上的资金流入,并且流水要呈现出稳定增长的趋势。

3、信用贷款

信用贷款是银行基于企业的信用状况而发放的贷款,无需企业提供抵押物,对于信用贷款,银行对企业的流水要求相对较高,银行会要求企业提供近1-2年的流水,流水金额要能够覆盖贷款金额的一定比例,通常在1-2倍左右,银行还会对企业的信用评级、行业地位、经营管理等方面进行综合评估。

4、抵押贷款

抵押贷款是企业以抵押物作为担保而获得的贷款,对于抵押贷款,银行对企业的流水要求相对较低,银行会要求企业提供近3-6个月的流水,流水金额能够覆盖贷款金额的一定比例即可,银行还会对抵押物的价值进行评估,以确保抵押物能够足额覆盖贷款本息。

影响企业流水需求的因素

1、企业规模

企业规模越大,其经营活动越复杂,资金流量也越大,大型企业在银行贷款时,对流水的需求相对较高,而小型企业的经营活动相对简单,资金流量较小,对流水的需求相对较低。

2、行业特点

不同行业的企业流水需求也存在差异,一些行业的企业销售周期较长,资金回笼速度较慢,对流水的需求相对较高,而一些行业的企业销售周期较短,资金回笼速度较快,对流水的需求相对较低。

3、贷款金额和期限

贷款金额和期限是影响企业流水需求的重要因素,贷款金额越大,期限越长,企业的还款压力就越大,对流水的需求也就越高。

4、企业信用状况

企业的信用状况越好,银行对企业的信任度就越高,对流水的要求也就相对较低,反之,如果企业的信用状况较差,银行对企业的风险评估就会较高,对流水的要求也就相对较高。

如何提高企业流水

1、优化收款方式

企业可以通过优化收款方式来提高流水,企业可以采用电子支付、银行转账等方式来收取货款,这样可以加快资金的回笼速度,提高流水金额。

2、增加销售收入

企业可以通过拓展市场、提高产品质量、优化营销策略等方式来增加销售收入,从而提高流水金额。

3、合理控制成本

企业可以通过合理控制成本来提高利润水平,从而提高流水金额,企业可以优化采购流程、降低采购成本、提高生产效率等方式来降低成本,提高利润水平。

4、合理安排资金

企业可以通过合理安排资金来提高资金的使用效率,从而提高流水金额,企业可以优化资金结构、合理安排资金的收支时间等方式来提高资金的使用效率,提高流水金额。

企业在银行贷款时,流水是银行评估贷款申请时的重要考量因素之一,不同类型的贷款对流水的要求存在差异,企业需要根据自身的实际情况来确定所需的流水金额,企业还可以通过优化收款方式、增加销售收入、合理控制成本、合理安排资金等方式来提高流水金额,从而提高贷款申请的成功率。