在企业的经营活动中,为了满足资金需求,常常会选择通过抵押贷款的方式获取资金,抵押贷款是一种常见的融资手段,它以企业的资产作为抵押物,向金融机构等贷款方借入资金,而在这个过程中,会计分录的处理对于准确反映企业的财务状况和经营成果至关重要,本文将详细解析企业取得抵押贷款时的会计分录。

抵押贷款的基本概念

抵押贷款是指借款人以一定的财产作为抵押向贷款方借款,当借款人不能履行借款合同约定的还款义务时,贷款方有权依法以该财产折价或者以拍卖、变卖该财产的价款优先受偿,企业取得抵押贷款后,需要按照相关规定进行会计处理,以确保财务信息的准确性和合规性。

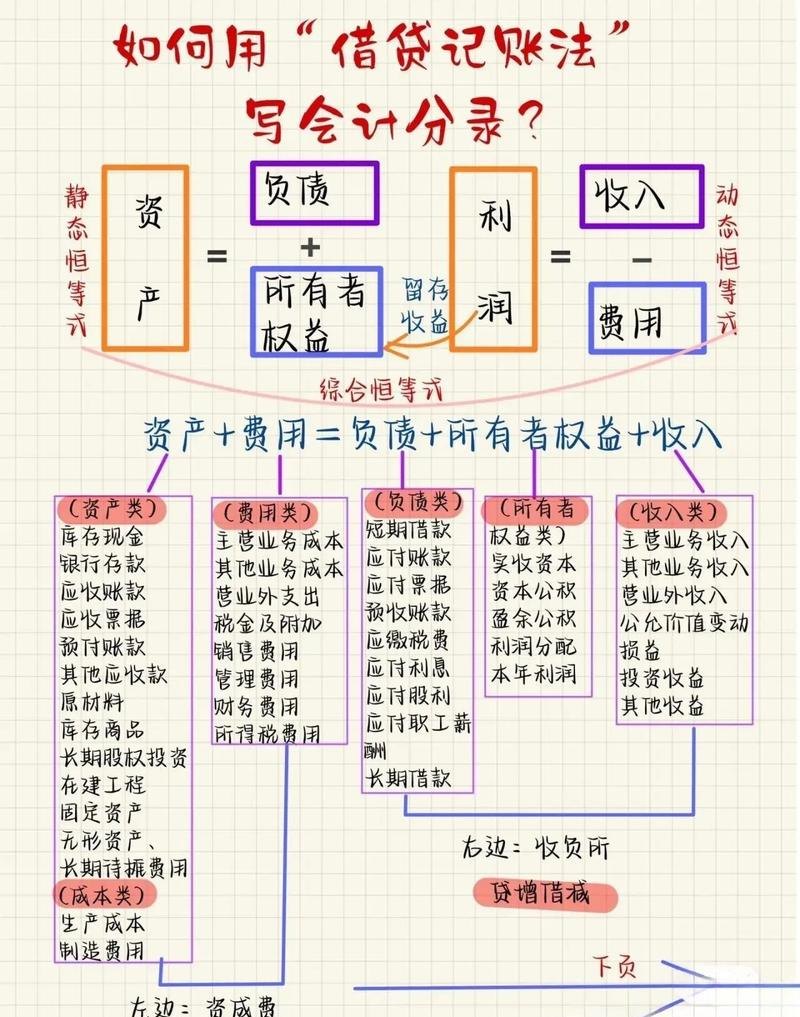

取得抵押贷款的会计分录

1、借款时的会计分录

当企业取得抵押贷款时,首先会收到贷款方发放的贷款资金,根据会计准则,应将收到的贷款资金确认为负债,同时增加银行存款,会计分录如下:

借:银行存款

贷:短期借款/长期借款(根据贷款期限确定科目)

这里需要注意的是,短期借款通常是指借款期限在一年以内(含一年)的借款,长期借款则是指借款期限超过一年的借款,企业应根据实际情况选择相应的科目进行核算。

2、支付抵押物评估费等相关费用的会计分录

在取得抵押贷款的过程中,企业可能需要支付抵押物评估费、手续费等相关费用,这些费用属于为获取贷款而发生的直接费用,应计入当期损益,会计分录如下:

借:财务费用

贷:银行存款

3、计提利息的会计分录

抵押贷款通常需要按照约定的利率支付利息,企业应在每个会计期间末,根据贷款合同约定的利率和借款本金,计提当期应支付的利息费用,会计分录如下:

借:财务费用

贷:应付利息

这里需要注意的是,应付利息是一个负债科目,它反映了企业尚未支付的利息,随着时间的推移,企业应在每个会计期间末计提利息费用,并在到期支付利息时,冲减应付利息科目。

4、偿还贷款本金和利息的会计分录

当贷款到期时,企业需要按照贷款合同约定的还款方式,偿还贷款本金和利息,偿还贷款本金和利息的会计分录如下:

借:短期借款/长期借款

应付利息

贷:银行存款

这里需要注意的是,如果企业提前偿还贷款本金和利息,应在实际偿还时,冲减短期借款/长期借款和应付利息科目,并相应减少银行存款。

抵押物的会计处理

1、抵押物的初始确认

当企业以资产作为抵押物取得抵押贷款时,应将该资产确认为抵押物,抵押物的初始确认应按照会计准则的规定进行,一般应根据其公允价值进行计量,如果公允价值无法可靠计量,应按照账面价值进行计量,会计分录如下:

借:固定资产/无形资产等(抵押物的账面价值)

贷:固定资产清理/无形资产清理等(抵押物的账面价值)

这里需要注意的是,抵押物的账面价值应与贷款合同约定的抵押物价值一致,如果抵押物的账面价值与贷款合同约定的抵押物价值不一致,应进行相应的调整。

2、抵押物的后续计量

抵押物的后续计量应根据其性质和使用情况进行,如果抵押物是固定资产,应按照固定资产的折旧政策进行折旧;如果抵押物是无形资产,应按照无形资产的摊销政策进行摊销,会计分录如下:

借:制造费用/管理费用等(根据抵押物的用途确定科目)

贷:累计折旧/累计摊销等(抵押物的折旧/摊销金额)

3、抵押物的处置

当企业无法按时偿还贷款本金和利息时,贷款方有权依法处置抵押物,抵押物的处置应按照会计准则的规定进行,一般应根据其公允价值进行计量,如果公允价值无法可靠计量,应按照账面价值进行计量,处置抵押物的会计分录如下:

借:固定资产清理/无形资产清理等(抵押物的账面价值)

累计折旧/累计摊销等(抵押物的折旧/摊销金额)

贷:固定资产/无形资产等(抵押物的账面价值)

借:银行存款

贷:固定资产清理/无形资产清理等(处置收入)

借:营业外支出

贷:固定资产清理/无形资产清理等(处置损失)

这里需要注意的是,如果处置抵押物的收入大于账面价值,应将处置收入与账面价值的差额确认为营业外收入;如果处置抵押物的收入小于账面价值,应将处置收入与账面价值的差额确认为营业外支出。

抵押贷款的披露

企业应在财务报表中披露抵押贷款的相关信息,包括贷款金额、贷款期限、利率、还款方式、抵押物等,披露的目的是为了让财务报表使用者了解企业的融资情况和财务风险,以便做出正确的决策。

企业取得抵押贷款是一种常见的融资手段,它可以为企业提供资金支持,促进企业的发展,在取得抵押贷款的过程中,企业应按照会计准则的规定进行会计处理,准确反映贷款的取得、利息的计提、本金和利息的偿还等情况,企业还应加强对抵押物的管理,确保抵押物的安全和有效,通过正确的会计处理和披露,企业可以提高财务信息的透明度和可靠性,为企业的发展提供有力的支持。