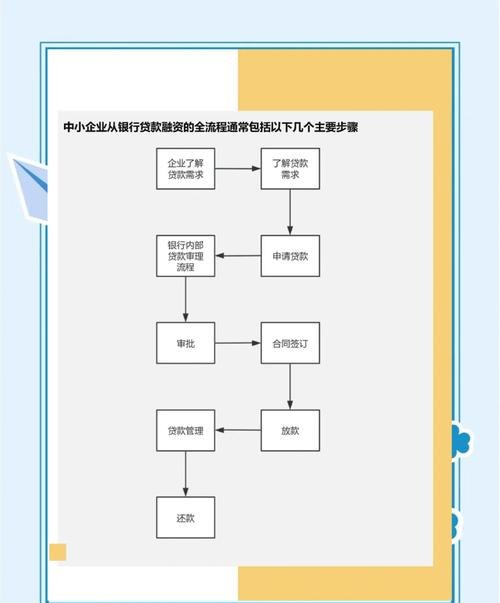

在当今竞争激烈的商业环境中,企业发展往往需要资金的支持,而银行贷款是企业获取资金的重要途径之一,了解企业银行贷款的程序步骤对于企业顺利获得贷款至关重要,本文将详细解析企业银行贷款的程序步骤,帮助企业更好地准备和申请贷款。

贷款前的准备工作

1、明确贷款需求

企业首先要明确自身的贷款需求,包括贷款金额、贷款期限、贷款用途等,贷款金额应根据企业的实际资金需求和还款能力来确定,避免过度借贷导致财务风险,贷款期限则要根据企业的资金周转情况和项目投资周期来合理安排,贷款用途必须符合银行的规定,一般包括固定资产投资、流动资金周转、技术改造等。

2、整理财务状况

银行在审批贷款时,会对企业的财务状况进行全面评估,企业需要提前整理好财务报表,包括资产负债表、利润表、现金流量表等,确保财务数据真实、准确、完整,企业还可以准备一些相关的财务分析资料,如偿债能力分析、盈利能力分析、营运能力分析等,以证明企业的财务状况良好,具备还款能力。

3、制定还款计划

企业要根据自身的资金状况和贷款金额,制定合理的还款计划,还款计划应包括还款时间、还款金额、还款方式等内容,还款方式一般有等额本息还款法、等额本金还款法、先息后本还款法等,企业可以根据自身情况选择合适的还款方式。

4、选择合适的银行

不同的银行在贷款政策、利率水平、审批流程等方面可能存在差异,企业应根据自身的需求和实际情况,选择合适的银行进行贷款申请,在选择银行时,可以考虑银行的信誉度、贷款产品的多样性、审批速度、服务质量等因素。

5、准备贷款申请材料

企业在向银行申请贷款时,需要准备一系列的申请材料,包括营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款用途证明、还款计划、企业法定代表人身份证明、授权委托书等,不同银行对申请材料的要求可能会有所不同,企业应根据银行的要求进行准备。

贷款申请与审批

1、提交贷款申请

企业准备好申请材料后,可以向选定的银行提交贷款申请,在提交申请时,企业应填写贷款申请表,并将申请材料一并提交给银行。

2、银行受理与审核

银行收到企业的贷款申请后,会对申请材料进行受理和审核,银行会对企业的基本情况、财务状况、贷款用途、还款能力等进行全面评估,以确定企业是否符合贷款条件。

3、实地考察

银行在审核过程中,可能会对企业进行实地考察,实地考察的内容包括企业的生产经营状况、财务状况、管理水平、市场前景等,银行通过实地考察,可以更全面地了解企业的实际情况,为贷款审批提供依据。

4、贷款审批

银行在完成受理、审核和实地考察后,会根据企业的情况进行贷款审批,贷款审批的结果可能有批准贷款、拒绝贷款、需要补充材料等,如果企业的贷款申请被批准,银行会与企业签订贷款合同。

贷款合同签订

1、合同条款协商

在签订贷款合同前,银行和企业会对合同条款进行协商,合同条款应包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等内容,企业应仔细阅读合同条款,确保自己的权益得到保障。

2、合同签订

如果企业对合同条款无异议,银行和企业会签订贷款合同,贷款合同签订后,企业应按照合同约定的时间和金额还款。

贷款发放与使用

1、贷款发放

银行在完成合同签订后,会按照合同约定的时间和金额将贷款发放给企业,企业在收到贷款后,应及时核对贷款金额和用途是否与合同一致。

2、贷款使用

企业在获得贷款后,应按照合同约定的用途使用贷款,贷款用途必须符合银行的规定,不得挪作他用,企业应建立健全的贷款使用管理制度,确保贷款资金的安全和合理使用。

贷款还款与管理

1、按时还款

企业应按照合同约定的时间和金额按时还款,如果企业不能按时还款,会影响企业的信用记录,并可能导致银行采取法律手段追讨贷款。

2、贷款管理

企业在获得贷款后,应加强贷款管理,定期对贷款使用情况进行检查和分析,确保贷款资金的安全和合理使用,企业还应及时向银行反馈贷款使用情况和企业的经营状况,以便银行及时了解企业的情况,做出相应的决策。

企业银行贷款程序步骤包括贷款前的准备工作、贷款申请与审批、贷款合同签订、贷款发放与使用、贷款还款与管理等环节,企业在申请贷款前,应做好充分的准备工作,了解贷款政策和要求,选择合适的银行和贷款产品,制定合理的还款计划,在贷款过程中,企业应积极配合银行的工作,提供真实、准确、完整的申请材料,确保贷款审批顺利通过,在贷款使用过程中,企业应严格按照合同约定的用途使用贷款,加强贷款管理,确保贷款资金的安全和合理使用,在贷款还款过程中,企业应按时还款,维护良好的信用记录,只有这样,企业才能顺利获得银行贷款,为企业的发展提供资金支持。