本文详细探讨了企业银行贷款过程中涉及的会计分录问题,首先阐述了企业银行贷款的重要性和常见类型,接着深入分析了取得贷款时、贷款利息计提与支付、贷款偿还等不同阶段的会计分录处理方法,并通过实际案例进行了具体说明,旨在帮助企业财务人员准确理解和运用相关会计分录,以反映企业银行贷款业务的真实财务状况和经营成果。

一、引言

在当今经济环境下,企业的发展离不开资金的支持,而银行贷款是企业获取资金的重要途径之一,企业从银行获得贷款后,需要按照会计准则进行相应的会计处理,准确记录贷款业务的发生、变化及结果,正确的会计分录不仅有助于企业内部财务管理和决策,也能为外部利益相关者提供准确的财务信息,深入研究企业银行贷款的会计分录具有重要的现实意义。

二、企业银行贷款的重要性与常见类型

(一)重要性

企业银行贷款可以为企业提供急需的资金,用于扩大生产规模、购置设备、进行技术研发、补充营运资金等,从而促进企业的发展和壮大,合理的贷款结构和资金使用效率也有助于提高企业的竞争力和盈利能力。

(二)常见类型

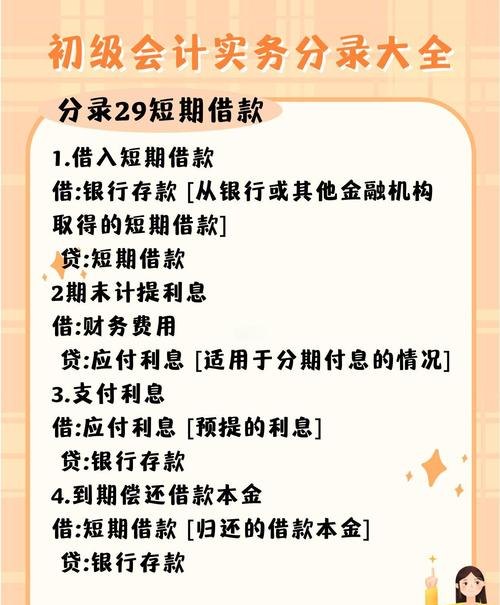

1、短期贷款

通常指贷款期限在一年以内的贷款,主要用于满足企业短期资金周转的需求,如季节性生产、应收账款回收等。

2、长期贷款

贷款期限在一年以上的贷款,一般用于企业的长期投资项目,如固定资产购置、新建厂房等。

三、企业银行贷款取得阶段的会计分录

(一)会计分录原理

当企业取得银行贷款时,一方面增加了企业的资产(银行存款),另一方面形成了企业的负债(短期借款或长期借款)。

(二)具体分录

1、取得短期贷款

借:银行存款

贷:短期借款

企业从银行取得一笔100万元的短期贷款,期限为6个月,年利率为6%,则会计分录为:

借:银行存款1000000

贷:短期借款1000000

2、取得长期贷款

借:银行存款

贷:长期借款

假设企业取得一笔500万元的长期贷款,期限为5年,年利率为8%,会计分录为:

借:银行存款5000000

贷:长期借款5000000

四、企业银行贷款利息计提与支付阶段的会计分录

(一)利息计提

1、短期贷款利息计提

短期贷款利息通常按季或按月计提,每月末计提利息时,根据借款金额、年利率和借款期限计算出当月应计提的利息费用。

借:财务费用

贷:应付利息

上述100万元的短期贷款,每月应计提的利息为:1000000×6%÷12 = 5000(元),会计分录为:

借:财务费用5000

贷:应付利息5000

2、长期贷款利息计提

长期贷款利息一般也是按年计提,每年末计提利息时,会计分录为:

借:财务费用

贷:应付利息

对于上述500万元的长期贷款,每年应计提的利息为:5000000×8% = 400000(元),假设每年计提一次利息,会计分录为:

借:财务费用400000

贷:应付利息400000

(二)利息支付

1、短期贷款利息支付

当企业支付短期贷款利息时,一方面减少了企业的应付利息,另一方面支付了现金。

借:应付利息

贷:银行存款

如果企业在季末支付利息,第一季度应付利息为15000元(5000×3),会计分录为:

借:应付利息15000

贷:银行存款15000

2、长期贷款利息支付

长期贷款利息支付的会计分录与短期贷款类似。

借:应付利息

贷:银行存款

假设企业在年末支付500万元长期贷款的利息400000元,会计分录为:

借:应付利息400000

贷:银行存款400000

五、企业银行贷款偿还阶段的会计分录

(一)短期贷款偿还

1、到期偿还本金

借:短期借款

贷:银行存款

如果企业在6个月到期时偿还100万元短期贷款本金,会计分录为:

借:短期借款1000000

贷:银行存款1000000

2、到期偿还本金和利息

借:短期借款

应付利息

贷:银行存款

假设企业在6个月到期时除了偿还100万元本金外,还需支付利息30000元(1000000×6%÷2),会计分录为:

借:短期借款1000000

应付利息30000

贷:银行存款1030000

(二)长期贷款偿还

1、到期偿还本金

借:长期借款

贷:银行存款

当企业在5年后到期偿还500万元长期贷款本金时,会计分录为:

借:长期借款5000000

贷:银行存款5000000

2、到期偿还本金和利息

借:长期借款

应付利息

贷:银行存款

假设企业在5年后到期时除了偿还500万元本金外,还需支付利息2000000元(5000000×8%×5),会计分录为:

借:长期借款5000000

应付利息2000000

贷:银行存款7000000

六、案例分析

(一)案例背景

某制造企业为了扩大生产规模,于2023年1月1日从银行取得一笔300万元的长期贷款,期限为3年,年利率为7%,贷款合同规定,企业每年年末支付利息,到期一次性偿还本金。

(二)会计分录处理

1、2023年1月1日取得贷款

借:银行存款3000000

贷:长期借款3000000

2、2023年年末计提利息

借:财务费用210000(3000000×7%)

贷:应付利息210000

3、2023年年末支付利息

借:应付利息210000

贷:银行存款210000

4、2024年年末计提利息

借:财务费用210000

贷:应付利息210000

5、2024年年末支付利息

借:应付利息210000

贷:银行存款210000

6、2025年年末计提利息

借:财务费用210000

贷:应付利息210000

7、2025年年末支付利息

借:应付利息210000

贷:银行存款210000

8、2026年1月1日到期偿还本金

借:长期借款3000000

贷:银行存款3000000

(三)财务报表影响

通过上述会计分录处理,在资产负债表中,长期借款项目在2023年1月1日增加300万元,在2026年1月1日减少300万元;应付利息项目在2023年12月31日、2024年12月31日、2025年12月31日分别增加21万元,在相应年末支付利息后减少21万元,在利润表中,财务费用项目每年增加21万元,反映了贷款利息支出对企业利润的影响。

七、结论

企业银行贷款的会计分录处理是企业财务管理的重要内容,在取得贷款时,准确记录资产和负债的增加;在利息计提和支付阶段,正确反映财务费用的发生和应付利息的变动;在贷款偿还阶段,及时冲减负债,通过正确的会计分录处理,可以清晰地反映企业银行贷款业务的全貌,为企业的财务决策提供可靠依据,企业财务人员应熟悉相关会计准则和规定,根据企业的实际情况进行准确的会计处理,确保财务信息的真实性和完整性,随着经济环境的变化和企业业务的发展,企业银行贷款的会计处理也可能会面临新的问题和挑战,这就需要财务人员不断学习和更新知识,以适应企业发展的需要。