在当今的商业世界中,企业贷款房屋抵押是一种常见的融资方式,它为企业提供了获取资金的途径,同时也为金融机构提供了一种相对安全的贷款担保方式,这种贷款方式并非没有风险,需要企业和金融机构双方都谨慎对待。

企业贷款房屋抵押的基本原理是,企业将其拥有的房屋作为抵押物,向金融机构申请贷款,金融机构在评估房屋价值后,根据一定的比例向企业提供贷款,如果企业无法按时偿还贷款,金融机构有权处置抵押物,以收回贷款本息。

对于企业来说,房屋抵押贷款具有以下优点:

1、资金获取相对容易:与其他融资方式相比,房屋抵押贷款的审批流程相对简单,速度较快,企业可以在较短的时间内获得所需的资金,满足其经营和发展的需要。

2、贷款额度较高:由于有房屋作为抵押物,金融机构通常会给予企业较高的贷款额度,这有助于企业扩大生产规模、进行技术创新等。

3、贷款利率相对较低:相比于无抵押的贷款方式,房屋抵押贷款的利率通常较低,这可以为企业节省一定的利息支出。

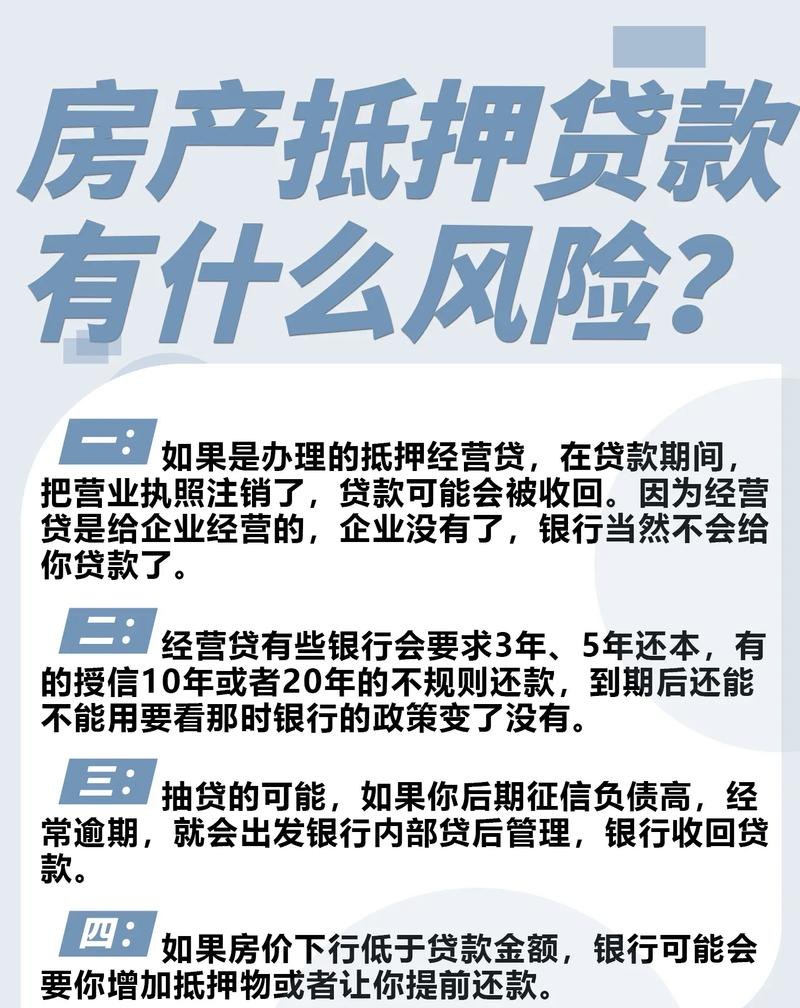

企业贷款房屋抵押也存在一些风险:

1、抵押物贬值风险:房屋的价值可能会受到市场供求关系、地理位置、房屋状况等因素的影响而发生贬值,如果抵押物的价值低于贷款余额,企业可能会面临抵押物不足的风险。

2、市场风险:如果企业所处的行业市场环境发生变化,导致企业的经营状况恶化,可能会影响企业按时偿还贷款的能力。

3、信用风险:如果企业的信用状况不佳,金融机构可能会拒绝提供贷款或者提高贷款利率,增加企业的融资成本。

为了降低企业贷款房屋抵押的风险,企业和金融机构可以采取以下措施:

1、合理评估抵押物价值:企业在申请贷款前,应委托专业的评估机构对抵押物进行评估,确保抵押物的价值能够覆盖贷款余额。

2、多元化融资渠道:企业不应仅仅依赖房屋抵押贷款一种融资方式,而应多元化融资渠道,降低单一融资方式带来的风险。

3、加强企业管理:企业应加强内部管理,提高经营效率和盈利能力,增强企业的抗风险能力。

4、选择合适的金融机构:企业在选择金融机构时,应综合考虑金融机构的信誉、实力、贷款利率等因素,选择合适的金融机构进行贷款。

对于金融机构来说,企业贷款房屋抵押也需要谨慎对待:

1、严格审查抵押物:金融机构在发放贷款前,应严格审查抵押物的合法性、真实性和价值,确保抵押物的质量和价值能够满足贷款要求。

2、合理确定贷款额度和期限:金融机构应根据企业的经营状况、财务状况和抵押物价值等因素,合理确定贷款额度和期限,避免过度放贷。

3、加强贷后管理:金融机构应加强对贷款企业的贷后管理,定期对企业的经营状况、财务状况和抵押物价值进行评估,及时发现和解决问题。

4、建立风险预警机制:金融机构应建立风险预警机制,对可能出现的风险进行及时预警和处置,降低风险损失。

企业贷款房屋抵押是一种常见的融资方式,它为企业提供了获取资金的途径,同时也为金融机构提供了一种相对安全的贷款担保方式,这种贷款方式并非没有风险,需要企业和金融机构双方都谨慎对待,企业和金融机构应加强沟通与合作,共同防范和化解风险,实现互利共赢。