在建筑行业竞争日益激烈的当下,建筑企业面临着诸多挑战,资金压力便是其中之一,银行贷款成为许多建筑企业解决资金难题的重要途径,但随之而来的是按时还款的责任和压力,为了确保企业的财务稳定和可持续发展,制定科学合理的银行贷款还款计划至关重要。

贷款情况概述

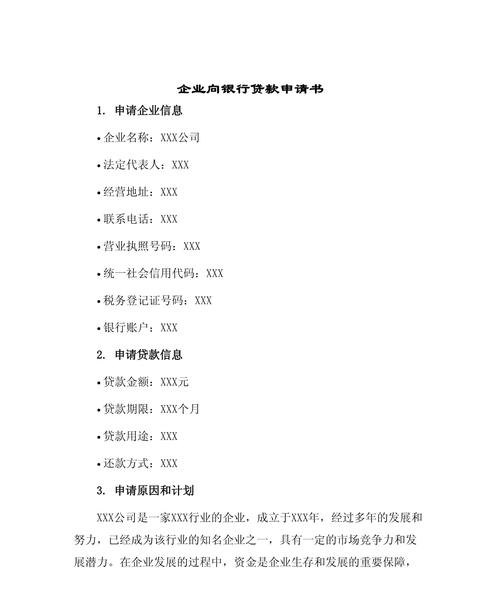

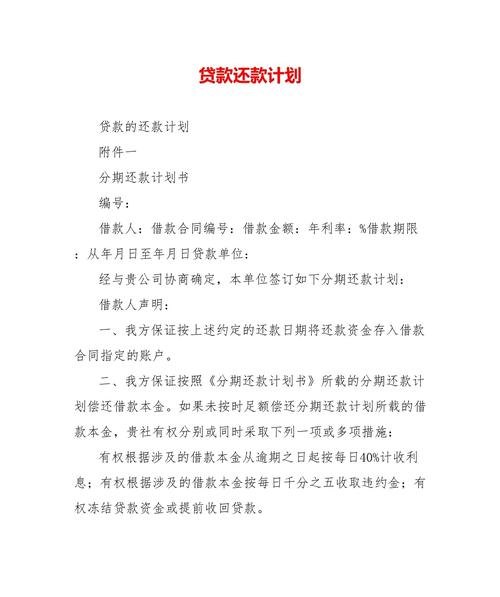

需要对建筑企业的银行贷款情况进行详细梳理,包括贷款金额、贷款期限、贷款利率、还款方式等关键信息,企业目前从某银行获得了一笔[X]万元的贷款,贷款期限为[X]年,年利率为[X]%,采用等额本息还款方式,明确这些基本信息是制定还款计划的基础。

还款计划制定原则

1、合理性原则

还款计划应根据企业的实际财务状况和经营收入来制定,确保还款金额不会对企业的正常运营造成过大压力,既要保证按时足额还款,又要留有余地应对可能出现的突发情况。

2、优先级原则

将还款资金按照一定的优先级进行安排,优先偿还利率较高的贷款,以降低企业的财务成本,考虑到建筑企业的资金回笼特点,合理安排还款时间,确保在资金较为充裕的时期进行还款。

3、灵活性原则

还款计划应具有一定的灵活性,以适应企业经营过程中的变化,当企业获得重大项目订单或有其他资金来源时,可以提前还款或调整还款计划;当企业面临经营困难时,能够适当调整还款金额和时间。

1、还款金额计算

根据贷款金额、贷款期限和还款方式,计算出每月或每季度的还款金额,以等额本息还款方式为例,每月还款金额的计算公式为:[月还款额=贷款本金×月利率×(1+月利率)^n÷(1+月利率)^n-1],其中n为还款总月数,通过计算,确定每月的固定还款金额为[X]万元。

2、资金来源安排

(1)经营收入

建筑企业的主要资金来源是工程项目的结算收入,在制定还款计划时,应合理预估每个项目的结算时间和金额,确保有足够的资金用于偿还贷款,加强项目管理,提高项目结算效率,加快资金回笼速度。

(2)资金节约

通过优化企业内部管理,降低成本费用,节约资金用于还款,加强采购管理,降低原材料采购成本;合理安排人员,提高工作效率,减少人工成本支出等。

(3)融资渠道拓展

除了银行贷款外,企业还可以考虑其他融资渠道,如发行债券、股权融资等,拓宽资金来源,缓解还款压力。

3、还款时间节点

根据企业的经营计划和资金回笼情况,合理安排还款时间节点,每月或每季度的固定还款日期应提前确定,并严格遵守,在重要的节假日或企业资金较为紧张的时期,应提前做好资金准备,确保按时还款。

风险评估与应对措施

1、市场风险

建筑市场的波动可能会影响企业的经营收入和还款能力,为应对市场风险,企业应加强市场调研和分析,及时调整经营策略,提高市场竞争力,合理控制项目规模和进度,避免因市场变化导致项目亏损。

2、信用风险

银行贷款还款的信用风险主要来自于企业自身的经营状况和信用记录,为降低信用风险,企业应加强财务管理,规范财务核算,提高财务透明度,按时足额缴纳税款和社会保险费,保持良好的信用记录。

3、政策风险

国家宏观政策的调整可能会对建筑企业的经营和还款产生影响,房地产调控政策的变化可能会影响建筑企业的工程项目结算和资金回笼,为应对政策风险,企业应密切关注国家政策动态,及时调整经营策略,确保企业的经营活动符合政策要求。

监督与调整机制

1、建立还款监督机制

企业应设立专门的还款监督小组,定期对还款计划的执行情况进行检查和监督,确保还款资金按时足额到位,及时发现和解决还款过程中出现的问题。

2、定期评估还款计划

根据企业的经营状况和市场变化情况,定期对还款计划进行评估和调整,确保还款计划的合理性和灵活性,适应企业的发展需求。

3、加强与银行的沟通与合作

与银行保持密切的沟通与合作,及时了解银行的政策变化和要求,积极配合银行的信贷管理工作,按时提供相关资料和信息,确保企业的信用记录良好。

建筑企业银行贷款还款计划是企业财务管理的重要组成部分,通过制定科学合理的还款计划,合理安排资金来源,加强风险评估与应对措施,建立监督与调整机制,企业可以确保按时足额偿还贷款,维护企业的良好信用记录,实现企业的可持续发展,企业应根据自身实际情况,不断优化还款计划,提高财务管理水平,为企业的发展提供有力的支持。