在当今经济格局中,小微企业作为活跃市场、推动创新、创造就业的重要力量,其发展状况对于整体经济的繁荣至关重要,小微企业在发展过程中往往面临着资金短缺的瓶颈,这时候,农商银行的贷款支持就显得尤为关键,小微企业与农商银行贷款之间的紧密联系,正成为推动经济发展的一座坚实桥梁。

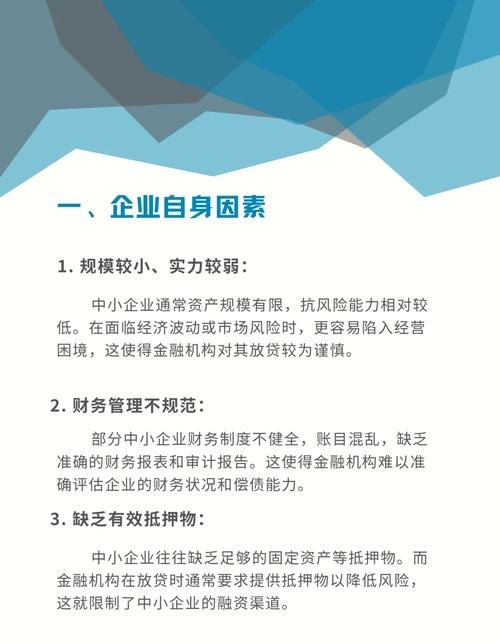

小微企业是经济体系中的“毛细血管”,它们分布广泛,涵盖了制造业、服务业、零售业等众多领域,这些企业通常具有规模较小、经营灵活、创新能力强等特点,但同时也面临着诸多挑战,资金不足是制约小微企业发展的首要问题,由于小微企业的资产规模相对较小,信用评级较低,获取银行贷款的难度较大,在传统的金融体系中,小微企业往往难以满足大型银行严格的贷款条件,导致它们在扩大生产、技术创新、市场拓展等方面受到限制。

农商银行作为服务“三农”和小微企业的金融主力军,具有独特的优势,农商银行扎根基层,对当地的经济环境、小微企业的经营状况和信用状况有着深入的了解,这种地缘优势使得农商银行能够更准确地评估小微企业的风险,降低信息不对称带来的成本,农商银行注重与小微企业建立长期稳定的合作关系,以支持小微企业的可持续发展为目标,而不仅仅是追求短期的利润,这种合作理念与小微企业的发展需求高度契合,为双方的合作奠定了坚实的基础。

农商银行针对小微企业的贷款产品和服务具有多样化和个性化的特点,为了满足小微企业不同的资金需求,农商银行推出了多种贷款产品,如流动资金贷款、固定资产贷款、应收账款质押贷款等,这些贷款产品在额度、期限、利率等方面都具有一定的灵活性,能够更好地适应小微企业的经营特点,农商银行还注重简化贷款审批流程,提高贷款发放效率,为小微企业提供便捷的金融服务,一些农商银行通过线上化、智能化的贷款审批系统,实现了贷款申请、审批、放款的全流程在线办理,大大缩短了小微企业的等待时间。

在支持小微企业发展的过程中,农商银行不仅提供了资金支持,还发挥了金融服务的综合优势,农商银行可以通过为小微企业提供财务管理咨询、市场信息服务等增值服务,帮助小微企业提升经营管理水平,农商银行可以邀请专业的财务顾问为小微企业提供财务培训和指导,帮助企业规范财务制度,提高财务管理水平,农商银行还可以利用自身的客户资源和网络优势,为小微企业推荐潜在的合作伙伴和客户,帮助企业拓展市场。

小微企业与农商银行贷款的良性互动,对于促进经济发展具有重要意义,小微企业的发展能够创造大量的就业机会,缓解就业压力,小微企业通常是劳动密集型企业,它们的发展能够吸纳大量的劳动力,特别是为农村地区和城镇弱势群体提供了就业机会,小微企业的创新能力较强,是推动技术创新和产业升级的重要力量,通过获得农商银行的贷款支持,小微企业能够加大研发投入,引进新技术、新工艺,提高产品质量和市场竞争力,从而推动整个产业的升级和转型,小微企业的发展能够促进市场竞争,提高资源配置效率,小微企业的存在打破了行业垄断,促进了市场的多元化和竞争的充分性,使得资源能够更加合理地配置到效率更高的企业和领域中去。

小微企业与农商银行贷款的合作也面临着一些挑战,小微企业自身的经营风险相对较大,一些小微企业存在管理不规范、财务制度不健全、信用意识淡薄等问题,这些因素增加了农商银行的贷款风险,当前的金融市场环境还不够完善,信用体系建设有待加强,这也给农商银行开展小微企业贷款业务带来了一定的困难。

为了促进小微企业与农商银行贷款的健康发展,需要政府、企业和金融机构共同努力,政府应加大对小微企业的扶持力度,完善相关政策法规,优化营商环境,加强信用体系建设,为小微企业和农商银行创造良好的发展条件,小微企业要加强自身建设,规范经营管理,提高信用意识,增强市场竞争力,农商银行要不断创新金融产品和服务,加强风险管理,提高服务水平,为小微企业提供更加优质、高效的金融服务。

小微企业与农商银行贷款之间的合作是实现经济可持续发展的必然选择,通过加强双方的合作,能够有效解决小微企业的资金难题,促进小微企业的健康发展,进而推动整个经济的繁荣,在未来的发展中,我们应进一步完善小微企业与农商银行贷款的合作机制,共同应对挑战,抓住机遇,为经济发展注入新的活力。