在当今经济环境下,小企业作为经济增长的重要力量,对于推动创新、创造就业和促进经济多元化发挥着不可或缺的作用,小企业在发展过程中往往面临着资金短缺的困境,这在很大程度上制约了它们的进一步发展,银行贷款作为一种重要的融资渠道,其相关政策对于小企业的生存和发展具有至关重要的影响。

小企业银行贷款政策的背景与意义

小企业在国民经济中占据着重要地位,但它们往往面临着与大型企业不同的挑战,与大型企业相比,小企业通常规模较小、信用记录相对薄弱、抗风险能力较低,这使得它们在获取银行贷款时面临诸多困难,银行作为商业机构,在发放贷款时需要考虑风险与收益的平衡,为了支持小企业的发展,各国政府和金融机构纷纷出台了一系列针对小企业的银行贷款政策。

这些政策的出台具有重要意义,它有助于缓解小企业的资金压力,为它们提供必要的资金支持,促进企业的创新和发展,有利于促进就业,小企业是吸纳就业的重要渠道,通过提供贷款支持,可以帮助小企业扩大生产规模,创造更多的就业机会,合理的贷款政策还可以优化金融资源配置,提高整个经济体系的效率。

1、贷款额度与期限

不同的银行和地区对于小企业贷款额度和期限的规定可能会有所不同,为了满足小企业的资金需求,贷款额度会相对较低,但会根据企业的实际情况和还款能力进行合理评估,贷款期限通常较短,以适应小企业的经营周期特点,一些银行可能会提供最高不超过企业净资产一定比例的贷款额度,期限在1-3年左右。

2、利率优惠

为了鼓励银行向小企业发放贷款,许多国家和地区都实行了利率优惠政策,政府可能会通过贴息、补贴等方式,降低小企业的贷款成本,银行也会根据政策要求,对小企业贷款给予一定的利率优惠,政府可能会对符合条件的小企业贷款给予一定比例的贴息,或者要求银行在基准利率的基础上给予一定幅度的下调。

3、担保要求

由于小企业信用风险相对较高,银行在发放贷款时通常会要求一定的担保措施,担保方式可以包括抵押物、质押物、保证等,对于一些信用状况较好的小企业,银行可能会适当降低担保要求,政府也可能会通过设立担保基金等方式,为小企业提供担保支持,降低银行的风险。

4、审批流程简化

为了提高小企业贷款的效率,银行通常会简化审批流程,银行会加强与小企业的沟通与合作,提前了解企业的需求和情况,提供个性化的服务,银行会采用一些快速审批的方法和技术,如线上审批、简化手续等,缩短贷款审批时间。

5、风险补偿机制

为了降低银行发放小企业贷款的风险,许多国家和地区都建立了风险补偿机制,政府会通过财政资金设立风险补偿基金,当银行发放的小企业贷款出现损失时,给予一定比例的补偿,这样可以提高银行发放小企业贷款的积极性,增强银行对小企业的支持力度。

小企业银行贷款政策的实施效果

1、促进了小企业的发展

通过提供贷款支持,许多小企业得以扩大生产规模、更新设备、开展技术创新,提高了企业的竞争力和盈利能力,一些小企业还利用贷款资金开拓新市场,实现了业务的多元化发展。

2、增加了就业机会

小企业是吸纳就业的重要主体,贷款政策的实施有助于小企业的发展,从而创造了更多的就业岗位,这对于缓解就业压力、促进社会稳定具有重要意义。

3、优化了金融资源配置

合理的贷款政策引导金融资源向小企业倾斜,提高了金融资源的利用效率,这有助于促进经济结构的调整和转型升级,实现经济的可持续发展。

4、增强了银行的社会责任意识

银行在实施贷款政策的过程中,不仅注重自身的经济效益,也更加关注小企业的发展和社会责任,这有助于提升银行的社会形象和竞争力。

小企业银行贷款政策面临的挑战与问题

1、信息不对称

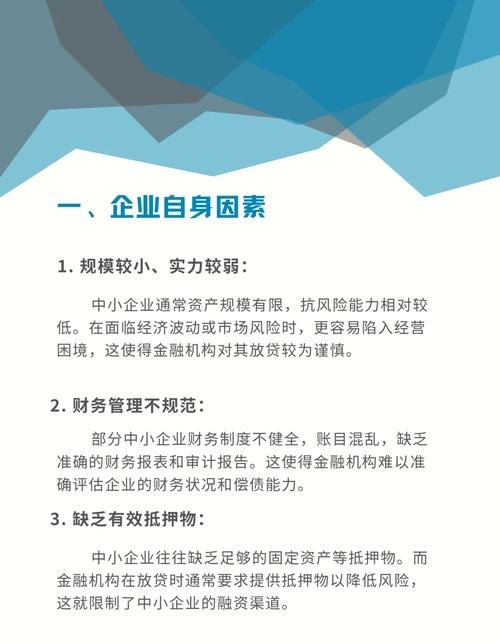

小企业的经营信息往往不够透明,银行难以全面了解企业的真实情况,这增加了银行的风险评估难度,小企业也可能存在隐瞒信息或提供虚假信息的情况,进一步加剧了信息不对称问题。

2、信用风险较高

由于小企业规模较小、抗风险能力较低,其信用风险相对较高,在经济形势不稳定或市场环境变化时,小企业更容易出现还款困难或违约的情况,这给银行带来了较大的风险。

3、担保困难

虽然银行可以要求小企业提供担保,但对于一些信用状况较差或缺乏抵押物的小企业来说,担保往往难以落实,这也限制了小企业获得贷款的机会。

4、银行风险偏好与政策目标的矛盾

银行作为商业机构,其风险偏好主要是追求利润最大化,而小企业贷款政策的目标是支持小企业的发展,两者之间可能存在一定的矛盾,银行在发放贷款时,可能会更加注重风险控制,而对小企业的贷款需求关注不够。

5、政策执行难度较大

小企业银行贷款政策涉及多个部门和环节,政策的实施需要各方的协调配合,但在实际操作中,可能会存在部门之间沟通不畅、政策执行不到位等问题,影响了政策的实施效果。

完善小企业银行贷款政策的建议

1、加强信息共享与沟通

政府可以建立小企业信息共享平台,整合工商、税务、海关等部门的信息,为银行提供全面、准确的企业信息,银行也可以加强与小企业的沟通与交流,建立良好的合作关系,提高信息获取的效率和准确性。

2、完善信用评级体系

建立科学合理的小企业信用评级体系,综合考虑企业的财务状况、经营业绩、市场前景、信用记录等因素,对小企业进行客观公正的信用评级,通过信用评级,可以降低银行的风险评估难度,提高贷款决策的科学性和准确性。

3、创新担保方式

针对小企业担保困难的问题,银行可以创新担保方式,如采用应收账款质押、知识产权质押等新型担保方式,政府也可以加大对担保机构的支持力度,鼓励担保机构为小企业提供担保服务。

4、引导银行调整风险偏好

政府可以通过政策引导、税收优惠等方式,引导银行调整风险偏好,增强对小企业贷款的支持力度,政府可以对银行发放小企业贷款给予一定的奖励或补贴,提高银行的积极性。

5、加强政策协调与执行

政府各部门应加强协调配合,形成政策合力,要加强对政策执行情况的监督检查,确保政策的有效实施,银行也应加强内部管理,提高贷款审批效率和风险管理水平。

小企业银行贷款政策是支持小企业发展的重要举措,对于促进经济增长、增加就业、优化金融资源配置具有重要意义,尽管目前小企业银行贷款政策在实施过程中还面临一些挑战和问题,但通过加强信息共享、完善信用评级体系、创新担保方式、引导银行调整风险偏好和加强政策协调与执行等措施,可以不断完善小企业银行贷款政策,提高政策的实施效果,为小企业的发展提供更加有力的支持。