在北京,企业信用贷款为众多企业提供了灵活的资金支持,助力企业发展壮大,要成功获得企业信用贷款并非易事,需要企业主全面了解相关流程和要点,本文将详细介绍在北京企业信用贷款的申请条件、申请流程、所需材料以及一些实用的建议,帮助企业主顺利获得所需资金。

申请条件

1、企业基本要求

- 依法注册登记,具有独立法人资格,持有有效的营业执照。

- 持续经营时间原则上不少于两年,具有稳定的经营场所和持续经营能力。

- 企业经营状况良好,具备按时足额还款的能力。

2、信用状况

- 企业及法定代表人信用记录良好,无重大不良信用记录,银行会通过人民银行征信系统等渠道查询企业及法定代表人的信用状况。

- 企业在其他金融机构的信用评级一般应在BBB级及以上(部分银行可能有不同要求)。

3、财务状况

- 企业具有一定的盈利能力和偿债能力,通常要求企业近一至两年的净利润为正数,资产负债率合理。

- 企业财务报表真实、完整,能够准确反映企业的财务状况和经营成果。

4、行业要求

- 不同银行对企业所属行业可能有一定的限制或偏好,银行更倾向于支持处于稳定发展行业的企业,如制造业、服务业、科技行业等,对于高风险行业(如房地产、金融等)的企业,银行可能会更加谨慎地评估其信用贷款申请。

5、其他要求

- 企业需提供合法有效的贷款用途证明,如采购合同、销售合同、项目计划书等,贷款用途应符合国家法律法规和银行的相关规定,不得用于投资、炒股、赌博等非法活动。

- 企业应按照银行要求提供相关的担保措施(如抵押、质押、保证等),以降低银行的信贷风险,对于信用评级较高、经营状况良好的企业,部分银行可能会适当放宽担保要求。

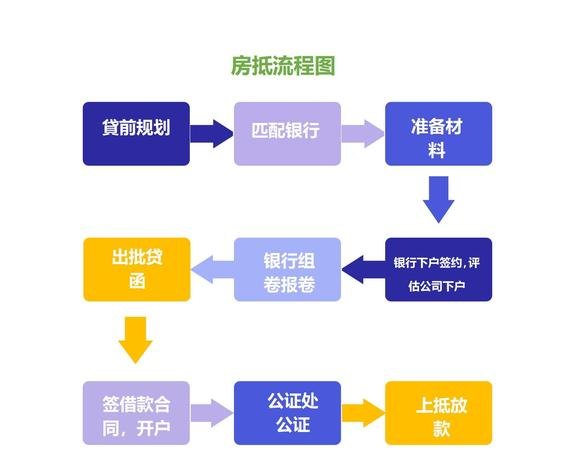

申请流程

1、贷款申请

- 企业主向银行提出企业信用贷款申请,并填写《贷款申请表》,申请表中应详细填写企业的基本信息、经营状况、财务状况、贷款用途、还款计划等内容。

- 企业主还需提供相关的证明材料,如营业执照副本、组织机构代码证副本、税务登记证副本、法定代表人身份证、公司章程、财务报表、贷款用途证明等。

2、银行受理与评估

- 银行收到企业的贷款申请及相关材料后,会对企业进行初步受理,银行工作人员会对企业提交的材料进行完整性和合规性审查,如发现材料不齐全或不符合要求,会及时通知企业补充或更正。

- 在受理通过后,银行会对企业进行全面的评估,包括对企业的信用状况、经营状况、财务状况、行业前景等方面的评估,银行可能会采用实地考察、问卷调查、财务分析等多种方式进行评估,以了解企业的真实情况。

3、银行审批

- 根据评估结果,银行会对企业的贷款申请进行审批,审批过程中,银行会综合考虑企业的风险状况、还款能力、贷款用途等因素,确定是否给予贷款以及贷款的额度、期限、利率等条件。

- 审批结果会以书面形式通知企业主,如果企业获得贷款批准,银行会与企业签订《贷款合同》和相关的担保合同。

4、签订合同与放款

- 企业主在收到银行的贷款批准通知后,应按照银行要求的时间和地点与银行签订《贷款合同》和相关的担保合同,在签订合同前,企业主应仔细阅读合同条款,确保对合同内容无异议。

- 签订合同后,银行会按照合同约定将贷款资金发放至企业指定的账户,企业主应确保贷款资金用于合同约定的用途,不得挪作他用。

5、贷款使用与还款

- 企业在获得贷款资金后,应按照合同约定的用途合理使用贷款资金,并按照银行要求定期向银行报送财务报表和贷款使用情况报告。

- 贷款到期前,企业主应提前做好还款准备,确保按时足额偿还贷款本息,银行会在贷款到期前提醒企业还款,并提供还款方式选择(如等额本息、等额本金、先息后本等)。

所需材料

1、企业基本资料

- 营业执照副本、组织机构代码证副本、税务登记证副本。

- 法定代表人身份证、公司章程。

- 企业近一至两年的财务报表(包括资产负债表、利润表、现金流量表)。

- 企业开户许可证。

2、贷款用途证明材料

- 采购合同、销售合同、项目计划书等。

- 发票、收据等交易凭证。

3、信用状况证明材料

- 人民银行征信报告。

- 企业及法定代表人的其他信用记录证明(如水电费缴费记录、纳税记录等)。

4、其他证明材料

- 企业的经营场所证明(如租赁合同、房产证等)。

- 企业的资质证书、荣誉证书等。

- 银行要求提供的其他相关材料。

实用建议

1、提前规划

- 企业主应提前规划贷款需求,合理安排贷款时间和金额,在申请贷款前,企业应确保自身具备良好的信用状况和经营状况,以提高贷款申请的成功率。

- 企业主还应根据自身的还款能力,制定合理的还款计划,避免因还款压力过大而影响企业的正常经营。

2、提升信用评级

- 企业主应注重提升企业的信用评级,企业可以通过按时足额还款、规范经营管理、加强财务管理等方式,提高企业的信用状况和信用评级。

- 企业主还可以积极参与社会公益活动,树立良好的企业形象,提升企业的社会声誉。

3、准备充分的材料

- 企业主应按照银行要求准备充分的贷款申请材料,在准备材料过程中,企业主应确保材料的真实性、完整性和合规性,避免因材料问题而影响贷款申请的审批进度。

- 企业主还应注意材料的整理和归档,以便在需要时能够及时提供给银行。

4、选择合适的银行

- 企业主应根据自身的实际情况,选择合适的银行申请企业信用贷款,不同银行的贷款政策、审批流程、贷款利率等可能存在差异,企业主应综合考虑各方面因素,选择最适合自己的银行。

- 企业主可以通过咨询银行工作人员、查阅银行官网、比较不同银行的贷款利率等方式,了解各银行的贷款情况,做出明智的选择。

5、保持良好的沟通

- 在贷款申请过程中,企业主应与银行保持良好的沟通,企业主应及时向银行反馈企业的经营状况和贷款使用情况,以便银行能够更好地了解企业的实际情况,做出合理的贷款决策。

- 企业主还应积极配合银行的调查和评估工作,提供必要的协助和支持,确保贷款申请能够顺利进行。

北京企业信用贷款为企业提供了便捷的融资渠道,但申请过程较为复杂,需要企业主全面了解相关流程和要点,并做好充分的准备工作,通过满足申请条件、按照申请流程办理、准备充分的材料以及采取实用的建议,企业主可以提高贷款申请的成功率,获得所需的资金支持,助力企业发展壮大。