一、引言

企业委托贷款作为一种金融活动形式,在我国经济领域中逐渐受到关注,它涉及到企业、银行以及金融市场等多个方面,对于企业的融资渠道拓展、资金运用效率提升以及金融市场的多元化发展都有着潜在的影响,关于我国是否允许企业委托贷款这一问题,存在着一定的争议和探讨空间,本文将深入分析我国在企业委托贷款方面的相关政策规定、实际操作情况以及其带来的影响,旨在全面了解我国在这一领域的现状和发展趋势。

二、企业委托贷款的概念与特点

(一)概念

企业委托贷款是指由企业(委托人)提供资金,由商业银行(受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款,就是企业将资金委托给银行,由银行按照企业的要求向特定的借款人发放贷款。

(二)特点

1、资金来源的自主性

企业可以根据自身的资金状况和投资需求,自主决定委托贷款的资金规模和发放时机,具有较高的自主性和灵活性。

2、贷款对象的特定性

委托人通常会根据自身的业务关系、战略规划等因素,指定特定的贷款对象,这使得贷款具有一定的针对性和指向性。

3、银行的中介作用

银行在企业委托贷款过程中扮演着重要的中介角色,负责对贷款项目进行审核、监督贷款资金的使用以及协助委托人收回贷款本息。

4、风险与收益的分散性

企业委托贷款将资金分散到多个贷款项目中,降低了单个项目风险对企业整体资金安全的影响,同时通过合理的利率设定和风险评估,实现了风险与收益的相对平衡。

三、我国关于企业委托贷款的政策规定

(一)法律法规层面

目前,我国在法律法规层面对于企业委托贷款并没有专门的、统一的规定,企业委托贷款主要依据《中华人民共和国商业银行法》《贷款通则》等相关法律法规中关于贷款业务的一般性规定以及金融监管部门的相关政策要求来执行。

(二)监管政策层面

1、银监会的相关规定

中国银行业监督管理委员会(以下简称“银监会”)在其发布的《商业银行委托贷款管理办法》中,对商业银行开展委托贷款业务进行了规范,该办法明确了商业银行开展委托贷款业务的条件、流程、风险管理等方面的要求,强调商业银行应当遵循“依法合规、审慎经营、平等自愿、风险自担”的原则开展委托贷款业务,不得接受受托管理的他人资金、银行的授信资金、具有特定用途的各类专项基金(国务院有关部门另有规定的除外)等发放委托贷款。

2、其他监管政策

除了银监会的规定外,其他金融监管部门也在各自的职责范围内对企业委托贷款业务进行着监管,国家外汇管理局对涉及外汇资金的委托贷款业务也有相应的管理规定,以防范外汇风险和维护国际收支平衡。

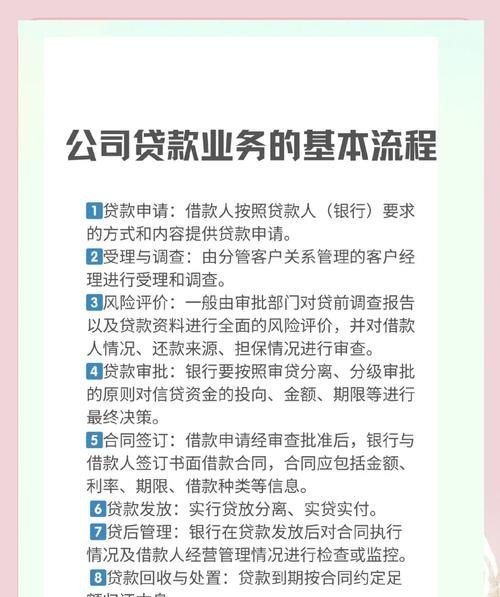

四、我国企业委托贷款的实际操作情况

(一)业务规模

近年来,随着我国经济的发展和企业融资需求的多样化,企业委托贷款业务呈现出一定的增长态势,根据相关统计数据显示,企业委托贷款业务的规模在不断扩大,涉及的行业领域也越来越广泛。

(二)资金投向

企业委托贷款的资金投向主要集中在一些特定的行业和领域,如房地产、基础设施建设、制造业等,这些行业通常具有较高的资金需求和投资回报,符合企业的投资偏好和战略规划。

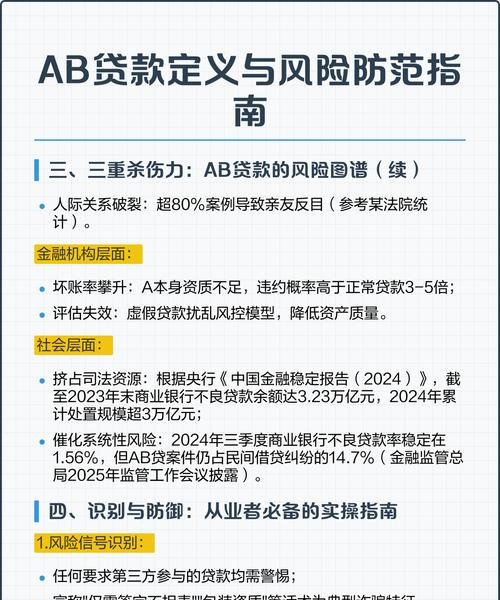

(三)风险状况

尽管企业委托贷款业务在一定程度上为企业提供了新的融资渠道和投资机会,但同时也面临着一些风险,贷款对象的信用风险、市场风险、操作风险等,如果贷款项目出现问题,可能会导致委托人的资金损失,影响企业的财务状况和经营稳定性。

五、企业委托贷款对我国经济的影响

(一)积极影响

1、拓宽企业融资渠道

企业委托贷款为企业提供了一种新的融资方式,尤其是对于一些难以从传统银行渠道获得贷款的企业来说,通过委托贷款可以满足其资金需求,促进企业的发展和壮大。

2、提高资金运用效率

企业可以将闲置资金委托给银行进行贷款投放,实现资金的增值和收益最大化,提高资金的运用效率。

3、促进金融市场多元化发展

企业委托贷款的出现丰富了我国金融市场的产品和业务类型,促进了金融市场的多元化发展,为投资者提供了更多的投资选择。

4、推动实体经济发展

企业委托贷款资金投向实体经济领域,如基础设施建设、制造业等,有助于推动实体经济的发展,促进产业升级和结构调整。

(二)消极影响

1、增加金融市场风险

企业委托贷款业务的快速发展可能会导致金融市场风险的增加,如果企业委托贷款规模过大、贷款投向不合理,可能会引发系统性金融风险,对金融市场的稳定造成冲击。

2、扰乱金融秩序

一些企业可能会通过委托贷款进行非法资金融通、规避监管等行为,扰乱金融秩序,影响金融市场的正常运行。

3、影响银行风险管理

企业委托贷款业务的增加可能会对银行的风险管理带来一定的挑战,银行需要加强对委托贷款业务的风险管理,确保贷款资金的安全和收益。

六、结论

我国在企业委托贷款方面是允许的,但同时也受到严格的监管,企业委托贷款作为一种金融活动形式,在拓宽企业融资渠道、提高资金运用效率、促进金融市场多元化发展等方面具有积极作用,但也可能会带来一些风险和问题,在发展企业委托贷款业务的过程中,需要加强监管,规范市场秩序,防范金融风险,确保企业委托贷款业务的健康、稳定发展,企业也应该合理运用委托贷款这一融资工具,根据自身的实际情况和风险承受能力,制定科学的投资策略,实现企业的可持续发展。