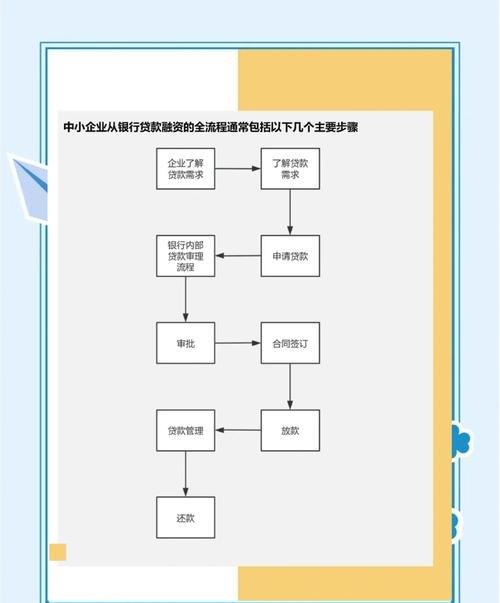

在当今经济环境下,中小企业作为推动经济发展的重要力量,面临着诸多挑战,其中资金短缺往往是制约其发展的关键因素之一,银行贷款作为一种重要的融资渠道,对于中小企业来说具有重要意义,由于中小企业自身特点以及银行贷款的相关要求,办理银行贷款并非易事,本文将详细介绍中小企业银行贷款的办理流程、所需材料以及一些关键要点。

办理流程

1、贷款前的准备

(1)明确贷款需求和用途

中小企业在考虑申请银行贷款之前,首先要明确自身的贷款需求和用途,贷款需求应根据企业的实际经营情况和发展规划进行合理评估,确保贷款金额能够满足企业的资金需求,要确保贷款用途合法合规,符合银行的相关规定。

(2)建立良好的财务状况

银行在评估中小企业的贷款申请时,会重点关注企业的财务状况,企业在申请贷款前,应注重建立良好的财务状况,包括规范的财务制度、准确的财务报表等,企业可以通过加强财务管理、合理控制成本、提高盈利能力等方式来提升自身的财务实力。

(3)准备相关资料

中小企业在申请银行贷款时,需要准备一系列相关资料,包括但不限于企业营业执照、税务登记证、组织机构代码证、公司章程、法定代表人身份证明、财务报表、贷款用途证明等,不同银行对资料的要求可能会有所不同,企业应根据具体银行的要求进行准备。

2、选择合适的银行

(1)了解银行贷款政策

中小企业在选择银行时,应首先了解各银行的贷款政策,包括贷款额度、贷款利率、贷款期限、还款方式等,不同银行的贷款政策可能会有所差异,企业应根据自身的实际情况选择合适的银行。

(2)考虑银行的信誉和服务

除了贷款政策外,银行的信誉和服务也是中小企业选择银行时需要考虑的重要因素,企业可以通过查询银行的信誉评级、了解银行的客户评价等方式来评估银行的信誉和服务水平,选择信誉良好、服务优质的银行可以提高贷款申请的成功率和贷款体验。

(3)与银行进行沟通

在选择银行后,中小企业可以与银行进行沟通,了解银行的贷款申请流程和要求,并向银行咨询相关问题,与银行的良好沟通可以帮助企业更好地了解银行的要求,提高贷款申请的成功率。

3、提交贷款申请

(1)填写贷款申请表

中小企业在选择好银行后,需要填写贷款申请表,贷款申请表应如实填写企业的基本信息、贷款需求、还款能力等内容,填写贷款申请表时,要确保信息的真实性和准确性,避免因信息不实而导致贷款申请被拒绝。

(2)提交相关资料

中小企业在填写完贷款申请表后,需要将准备好的相关资料提交给银行,提交资料时,要确保资料的完整性和准确性,并按照银行的要求进行装订和整理。

(3)等待银行审批

银行在收到中小企业的贷款申请和相关资料后,会对企业的贷款申请进行审批,审批过程可能会涉及到银行的多个部门,包括信贷部门、风险管理部门等,企业需要耐心等待银行的审批结果。

4、银行审批

(1)审核企业的基本信息

银行在审批中小企业的贷款申请时,会首先审核企业的基本信息,包括企业的营业执照、税务登记证、组织机构代码证、公司章程、法定代表人身份证明等,审核这些信息的目的是为了了解企业的合法性和真实性。

(2)评估企业的还款能力

银行在审核企业的基本信息后,会对企业的还款能力进行评估,评估企业还款能力的方法包括分析企业的财务报表、评估企业的现金流状况、调查企业的信用记录等,银行会根据评估结果来确定企业的贷款额度和贷款利率。

(3)审查贷款用途

银行在审批中小企业的贷款申请时,会审查贷款用途是否合法合规,银行会要求企业提供贷款用途证明,并对贷款用途进行实地调查,如果银行发现企业的贷款用途不符合规定,可能会拒绝企业的贷款申请。

(4)风险评估

银行在审批中小企业的贷款申请时,会对贷款风险进行评估,评估贷款风险的方法包括分析行业风险、市场风险、信用风险等,银行会根据评估结果来确定是否批准企业的贷款申请,并制定相应的风险控制措施。

5、签订贷款合同

(1)协商贷款条款

如果中小企业的贷款申请获得银行的批准,银行会与企业协商贷款条款,贷款条款包括贷款金额、贷款利率、贷款期限、还款方式、违约责任等,企业应仔细阅读贷款条款,确保对贷款条款的理解和认可。

(2)签订贷款合同

在协商好贷款条款后,银行和企业会签订贷款合同,贷款合同是双方的法律文件,具有法律效力,企业在签订贷款合同前,应仔细阅读合同条款,确保对合同条款的理解和认可,如果企业对合同条款有任何疑问或异议,应及时与银行进行沟通和协商。

(3)办理相关手续

在签订贷款合同后,中小企业需要办理相关手续,包括抵押登记、质押登记、保险等,办理这些手续的目的是为了保障银行的债权安全,企业应按照银行的要求及时办理相关手续,避免因手续不全而导致贷款无法发放。

6、贷款发放

(1)银行审核相关手续

在办理完相关手续后,银行会对相关手续进行审核,审核通过后,银行会将贷款发放到企业的指定账户。

(2)企业使用贷款

中小企业在收到银行发放的贷款后,应按照贷款合同的约定使用贷款,企业应确保贷款资金用于合法合规的用途,并合理控制贷款资金的使用风险。

(3)按时还款

中小企业在使用贷款后,应按照贷款合同的约定按时还款,按时还款是企业维护自身信用记录的重要方式,也是企业与银行保持良好合作关系的基础。

所需材料

1、企业基本资料

(1)营业执照

(2)税务登记证

(3)组织机构代码证

(4)公司章程

(5)法定代表人身份证明

(6)企业简介

(7)企业营业执照副本复印件

(8)税务登记证副本复印件

(9)组织机构代码证副本复印件

(10)公司章程复印件

(11)法定代表人身份证明复印件

(12)企业简介复印件

2、财务资料

(1)财务报表

(2)审计报告

(3)银行对账单

(4)现金流量表

(5)资产负债表

(6)利润表

(7)财务报表附注

(8)审计报告复印件

(9)银行对账单复印件

(10)现金流量表复印件

(11)资产负债表复印件

(12)利润表复印件

(13)财务报表附注复印件

3、贷款用途证明

(1)采购合同

(2)销售合同

(3)生产合同

(4)投资项目计划书

(5)项目可行性研究报告

(6)采购合同复印件

(7)销售合同复印件

(8)生产合同复印件

(9)投资项目计划书复印件

(10)项目可行性研究报告复印件

4、其他资料

(1)抵押物清单

(2)抵押物评估报告

(3)质押物清单

(4)质押物评估报告

(5)保证人身份证明

(6)保证人营业执照副本复印件

(7)保证人税务登记证副本复印件

(8)保证人组织机构代码证副本复印件

(9)保证人公司章程复印件

(10)保证人法定代表人身份证明复印件

(11)抵押物清单复印件

(12)抵押物评估报告复印件

(13)质押物清单复印件

(14)质押物评估报告复印件

(15)保证人身份证明复印件

(16)保证人营业执照副本复印件

(17)保证人税务登记证副本复印件

(18)保证人组织机构代码证副本复印件

(19)保证人公司章程复印件

(20)保证人法定代表人身份证明复印件

关键要点

1、良好的信用记录

银行在审批中小企业的贷款申请时,会重点关注企业的信用记录,企业应注重建立良好的信用记录,按时还款,避免逾期和违约行为,企业可以通过与银行保持良好的合作关系、积极参与社会信用体系建设等方式来提升自身的信用水平。

2、合理的贷款需求和用途

中小企业在申请银行贷款时,应合理评估自身的贷款需求和用途,确保贷款金额能够满足企业的资金需求,同时贷款用途合法合规,企业应避免盲目贷款和滥用贷款资金,以免给企业带来不必要的风险和损失。

3、稳定的经营状况

银行在审批中小企业的贷款申请时,会关注企业的经营状况,企业应注重稳定经营,提高盈利能力,加强财务管理,合理控制成本,企业可以通过拓展市场、优化产品结构、提高产品质量等方式来提升自身的竞争力和经营状况。

4、充足的抵押物或保证人

银行在审批中小企业的贷款申请时,会要求企业提供抵押物或保证人,企业应根据自身的实际情况,选择合适的抵押物或保证人,并确保抵押物或保证人具有足够的价值和信用,企业应按照银行的要求办理相关抵押登记或保证手续,以保障银行的债权安全。

5、专业的团队和服务

中小企业在申请银行贷款时,应选择专业的团队和服务,银行的专业团队可以为企业提供专业的贷款咨询和服务,帮助企业更好地了解银行的贷款政策和要求,提高贷款申请的成功率,银行的优质服务可以提高企业的满意度和忠诚度。

中小企业银行贷款办理需要企业做好充分的准备工作,包括明确贷款需求和用途、建立良好的财务状况、准备相关资料、选择合适的银行、提交贷款申请、等待银行审批、签订贷款合同、办理相关手续、贷款发放和按时还款等,企业还需要注意一些关键要点,如良好的信用记录、合理的贷款需求和用途、稳定的经营状况、充足的抵押物或保证人、专业的团队和服务等,只有做好这些工作,中小企业才能顺利办理银行贷款,解决资金短缺问题,实现自身的发展目标。