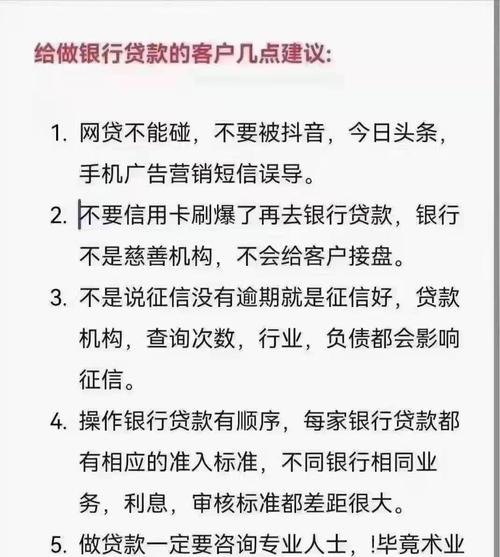

在企业经营过程中,银行贷款往往是一项重要的资金来源,它可以帮助企业扩大生产、进行技术创新、改善财务状况等,为企业的发展提供有力支持,企业在申请银行贷款时,需要注意一些禁忌,否则可能会导致贷款申请被拒绝,甚至给企业带来不必要的风险和损失,本文将详细解析企业银行贷款的禁忌。

财务状况不佳

1、盈利能力差

银行在评估企业贷款申请时,会重点考察企业的盈利能力,如果企业的盈利能力较差,即净利润率较低,或者连续亏损,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应努力提高自身的盈利能力,通过优化产品结构、降低成本、提高销售价格等方式增加利润。

2、资产负债率过高

资产负债率是衡量企业长期偿债能力的重要指标,如果企业的资产负债率过高,说明企业的负债水平较高,财务风险较大,银行通常会对资产负债率设定一定的限制,一般要求企业的资产负债率不超过70%,如果企业的资产负债率超过了这个限制,银行可能会认为企业的还款能力不足,从而拒绝贷款申请,企业应合理控制负债水平,通过优化资本结构、增加自有资金等方式降低资产负债率。

3、现金流紧张

现金流是企业的生命线,也是银行评估企业还款能力的重要依据,如果企业的现金流紧张,即经营活动现金流量净额为负数,或者经营活动现金流量净额不足以支付贷款本息,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应加强现金流管理,通过优化应收账款回收、合理安排存货、控制成本支出等方式增加经营活动现金流量净额。

信用记录不良

1、逾期还款

逾期还款是企业信用记录不良的最常见表现之一,如果企业在以往的贷款、信用卡等金融交易中存在逾期还款的情况,银行会认为企业的信用意识淡薄,还款能力不可靠,从而拒绝贷款申请,企业应加强信用管理,按时足额还款,避免逾期还款情况的发生。

2、欠款不还

欠款不还是企业信用记录不良的另一种常见表现,如果企业在以往的贷款、信用卡等金融交易中存在欠款不还的情况,银行会认为企业的信用意识淡薄,还款能力不可靠,从而拒绝贷款申请,企业应加强信用管理,按时足额还款,避免欠款不还情况的发生。

3、信用评级低

信用评级是银行评估企业信用状况的重要依据,如果企业的信用评级较低,说明企业的信用状况较差,还款能力不可靠,银行通常会对信用评级设定一定的限制,一般要求企业的信用评级在BBB级以上,如果企业的信用评级低于这个限制,银行可能会认为企业的还款能力不足,从而拒绝贷款申请,企业应加强信用管理,提高自身的信用评级。

经营管理不善

1、市场竞争力弱

市场竞争力是企业生存和发展的关键,如果企业的市场竞争力较弱,即产品或服务缺乏市场竞争力,市场份额较低,银行会认为企业的发展前景不佳,从而拒绝贷款申请,企业应加强市场调研,了解市场需求和竞争对手情况,不断优化产品或服务,提高市场竞争力。

2、管理水平低

管理水平是企业经营管理的重要体现,如果企业的管理水平较低,即企业的管理制度不完善,管理流程不规范,员工素质不高,银行会认为企业的经营管理存在较大风险,从而拒绝贷款申请,企业应加强管理培训,提高员工素质,完善管理制度,规范管理流程,提高管理水平。

3、发展前景不明朗

银行在评估企业贷款申请时,会重点考察企业的发展前景,如果企业的发展前景不明朗,即企业的业务发展方向不明确,市场前景不确定,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应加强战略规划,明确业务发展方向,制定合理的发展战略,提高企业的发展前景。

贷款用途不合理

1、用于高风险投资

银行贷款通常要求企业将贷款资金用于合法、合规的经营活动,如果企业将贷款资金用于高风险投资,如股票投资、期货投资、房地产投资等,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应将贷款资金用于合法、合规的经营活动,如扩大生产、进行技术创新、改善财务状况等。

2、用于非主营业务

银行贷款通常要求企业将贷款资金用于主营业务,如果企业将贷款资金用于非主营业务,如投资其他企业、购买固定资产等,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应将贷款资金用于主营业务,如扩大生产、进行技术创新、改善财务状况等。

3、用于偿还债务

银行贷款通常要求企业将贷款资金用于合法、合规的经营活动,如果企业将贷款资金用于偿还债务,如偿还银行贷款、偿还供应商货款等,银行会认为企业的还款能力存在较大风险,从而拒绝贷款申请,企业应将贷款资金用于合法、合规的经营活动,如扩大生产、进行技术创新、改善财务状况等。

其他禁忌

1、提供虚假资料

银行在评估企业贷款申请时,会对企业提供的资料进行严格审核,如果企业提供虚假资料,如财务报表、营业执照、税务登记证等,银行会认为企业的诚信意识淡薄,还款能力不可靠,从而拒绝贷款申请,企业应提供真实、准确、完整的资料,避免提供虚假资料。

2、关联交易频繁

关联交易是指企业与其关联方之间发生的交易,如果企业的关联交易频繁,且交易价格不合理,银行会认为企业的财务状况存在较大风险,从而拒绝贷款申请,企业应加强关联交易管理,规范关联交易行为,确保关联交易价格合理、公平。

3、违法违规经营

银行在评估企业贷款申请时,会对企业的经营合法性进行严格审核,如果企业存在违法违规经营行为,如偷税漏税、环境污染、安全生产等,银行会认为企业的信用状况较差,还款能力不可靠,从而拒绝贷款申请,企业应加强合规经营管理,遵守法律法规,确保企业的经营活动合法、合规。

企业银行贷款禁忌是多方面的,企业在申请银行贷款时,需要认真遵守相关法律法规和银行的贷款政策,注意财务状况、信用记录、经营管理、贷款用途等方面的问题,避免出现禁忌情况,只有这样,企业才能顺利获得银行贷款,为企业的发展提供有力支持。