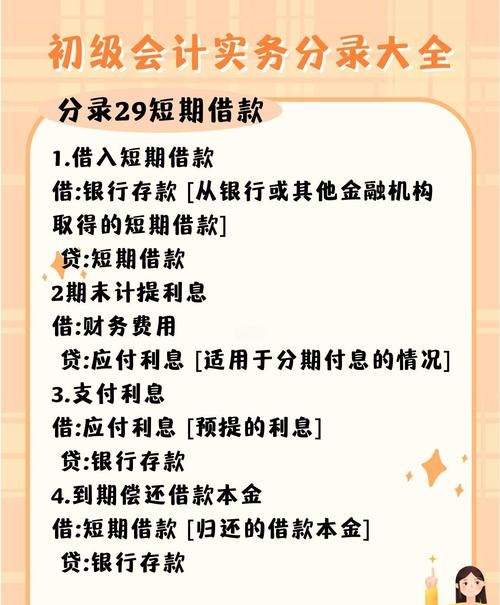

在企业的经营活动中,银行贷款是常见的融资方式之一,而贷款利息支出则是企业运营成本的重要组成部分,正确处理银行贷款利息支出的会计分录对于准确反映企业的财务状况和经营成果至关重要。

银行贷款利息支出的确认

根据企业会计准则,企业应当在资产负债表日,按照实际利率法计算确定的金融负债交易费用,计入金融负债的初始确认金额,对于分期付息、一次还本的长期借款,应按摊余成本和实际利率计算确定的利息费用,借记“在建工程”、“制造费用”、“财务费用”等科目,按合同利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记“长期借款——利息调整”科目。

会计分录示例

假设A企业于2023年1月1日向银行借入一笔为期3年、年利率为6%的长期借款1000万元,用于建造固定资产,该借款按年付息,到期一次还本。

1、2023年1月1日借入借款时:

借:银行存款10000000

贷:长期借款——本金10000000

2、2023年12月31日计算利息并支付利息时:

(1)计算利息费用:

实际利率=6%

每年利息费用=10000000×6%=600000(元)

借:在建工程600000

贷:应付利息600000

(2)支付利息时:

借:应付利息600000

贷:银行存款600000

3、2024年12月31日计算利息并支付利息时:

(1)计算利息费用:

第一年利息费用=10000000×6%=600000(元)

第二年利息费用=(10000000+600000)×6%=636000(元)

借:在建工程636000

贷:应付利息636000

(2)支付利息时:

借:应付利息636000

贷:银行存款636000

4、2025年12月31日计算利息并支付利息时:

(1)计算利息费用:

第二年利息费用=(10000000+600000+636000)×6%=674160(元)

借:财务费用674160

贷:应付利息674160

(2)支付利息时:

借:应付利息674160

贷:银行存款674160

5、2026年1月1日归还本金时:

借:长期借款——本金10000000

贷:银行存款10000000

银行贷款利息支出的税务处理

企业支付的银行贷款利息支出可以在企业所得税税前扣除,企业应当取得合法有效的凭证,如银行利息结算单等,企业应当按照税法规定的扣除标准进行扣除,超过扣除标准的部分不得在税前扣除。

银行贷款利息支出的影响因素

1、贷款利率:贷款利率是影响银行贷款利息支出的主要因素之一,贷款利率越高,企业支付的利息支出就越多。

2、贷款期限:贷款期限越长,企业支付的利息支出就越多。

3、还款方式:不同的还款方式对企业支付的利息支出也有影响,等额本息还款方式下,企业支付的利息支出相对较多;而等额本金还款方式下,企业支付的利息支出相对较少。

企业银行贷款利息支出的会计分录是企业财务管理中的重要内容,正确处理银行贷款利息支出的会计分录,不仅可以准确反映企业的财务状况和经营成果,还可以为企业的税务处理提供依据,企业应当合理安排贷款期限和还款方式,降低贷款利息支出,提高企业的经济效益。