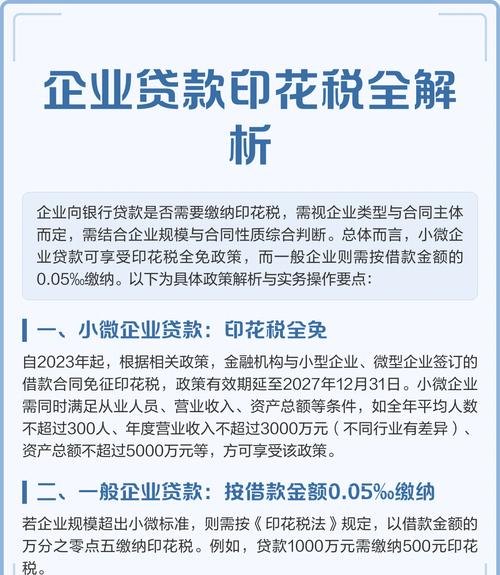

在企业的经营与发展过程中,资金的融通往往是至关重要的一环,银行贷款作为常见的融资方式,为企业提供了必要的资金支持,在这个过程中,企业需要关注的不仅仅是贷款的利率、还款期限等因素,还包括一些税务方面的问题,其中印花税就是一个容易被忽视但又至关重要的环节,企业向银行贷款需要申报印花税吗?答案是肯定的。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税,在企业向银行贷款的过程中,涉及到的借款合同就是需要申报印花税的凭证之一,根据《中华人民共和国印花税暂行条例》规定,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花,这意味着,企业在与银行签订贷款合同的同时,需要按照合同金额的一定比例缴纳印花税。

对于企业来说,准确申报印花税是履行纳税义务的基本要求,同时也具有重要的经济意义,及时申报印花税可以避免因逾期申报而产生的罚款和滞纳金,从而节省企业的财务成本,正确申报印花税有助于维护企业的税务合规形象,增强企业在市场中的信誉度,合理规划印花税的缴纳可以优化企业的资金安排,提高资金的使用效率。

企业在向银行贷款时,应该如何正确申报印花税呢?

第一步,明确借款合同的印花税纳税义务发生时间,根据相关规定,借款合同印花税的纳税义务发生时间为合同签订时,企业在与银行签订贷款合同后,应当及时计算应缴纳的印花税,并在规定的期限内进行申报缴纳。

第二步,准确计算印花税应纳税额,如前文所述,借款合同印花税的计税依据为借款金额,企业需要根据贷款合同的具体金额,按照万分之零点五的税率计算应纳税额,在计算过程中,企业应当注意合同金额的大小写是否一致,以及是否存在利息、罚息等其他费用的约定,如果合同中约定了利息、罚息等费用,这些费用也应当计入借款金额,一并计算印花税。

第三步,选择合适的申报方式,目前,企业可以通过网上申报、上门申报等方式进行印花税的申报缴纳,网上申报是一种便捷、高效的方式,企业可以登录当地税务机关的网站,按照系统提示填写相关信息,提交申报表格,并通过网上银行等方式缴纳税款,上门申报则需要企业携带相关资料,到当地税务机关的办税服务厅进行申报缴纳,企业可以根据自身的实际情况,选择适合自己的申报方式。

第四步,保存好相关凭证和资料,企业在向银行贷款并申报印花税的过程中,应当保存好相关的借款合同、印花税完税凭证等资料,这些资料不仅是企业纳税的重要依据,也是税务机关进行税收征管和检查的重要凭证,企业应当妥善保管这些资料,以备日后查阅和使用。

需要注意的是,虽然企业向银行贷款需要申报印花税,但在实际操作中,仍存在一些容易被企业忽视的问题。

一是对印花税政策的理解不够准确,部分企业可能对印花税的计税依据、纳税义务发生时间等政策规定存在误解,导致申报缴纳的印花税金额不准确,这不仅会影响企业的税务合规性,还可能给企业带来不必要的经济损失,企业应当加强对印花税政策的学习和了解,确保申报缴纳的印花税准确无误。

二是对借款合同的管理不够规范,一些企业在签订借款合同后,没有及时将合同副本留存,或者对合同中的重要条款进行涂改、补充等操作,导致合同的真实性和完整性受到影响,这可能会给企业的印花税申报带来困难,甚至可能导致税务机关对企业的纳税行为进行质疑和检查,企业应当加强对借款合同的管理,确保合同的真实性、完整性和有效性。

三是对印花税的申报期限不够重视,根据相关规定,企业应当在借款合同签订后的次月15日内,向当地税务机关申报缴纳印花税,如果企业逾期申报缴纳,将会面临罚款和滞纳金的处罚,企业应当重视印花税的申报期限,及时申报缴纳税款,避免逾期申报带来的经济损失。

企业向银行贷款需要申报印花税,这是企业应当履行的纳税义务,准确申报印花税不仅有助于企业维护税务合规形象,提高资金使用效率,还可以避免因逾期申报而产生的罚款和滞纳金,企业在向银行贷款时,应当加强对印花税政策的学习和了解,准确计算应纳税额,选择合适的申报方式,并保存好相关凭证和资料,企业还应当注意对借款合同的管理,确保合同的真实性、完整性和有效性,避免因合同管理不善而给企业带来不必要的经济损失,只有这样,企业才能在合法合规的前提下,顺利获得银行贷款,实现自身的发展目标。