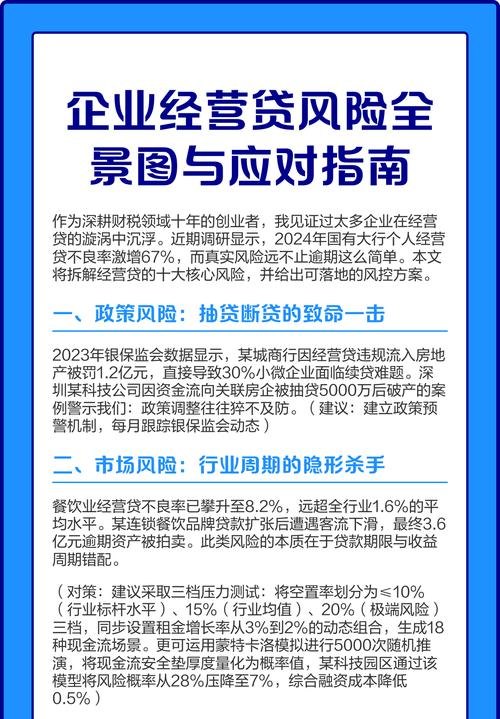

在当今经济环境下,企业贷款已成为企业发展过程中不可或缺的资金支持手段,伴随着贷款业务的开展,各种风险也随之而来,企业贷款的主要风险包括信用风险、市场风险、操作风险、流动性风险等,深入了解这些风险,并采取有效的应对策略,对于银行和企业双方都至关重要。

信用风险

信用风险是企业贷款中最主要的风险之一,它指的是借款人无法按时足额偿还贷款本息的可能性,信用风险的形成原因是多方面的,主要包括借款人自身的经营状况、财务状况、信用记录以及宏观经济环境等因素。

1、借款人经营状况不佳

如果借款人的经营管理不善,市场竞争力下降,导致企业盈利能力减弱,甚至出现亏损,那么就会影响其按时偿还贷款本息的能力,企业可能面临市场需求萎缩、原材料价格上涨、竞争对手的冲击等问题,这些因素都可能导致企业经营困难,从而增加信用风险。

2、借款人财务状况恶化

借款人的财务状况也是影响信用风险的重要因素,如果借款人的资产负债率过高,现金流紧张,或者存在大量的逾期债务等情况,都表明其财务状况不佳,可能无法按时偿还贷款,借款人的财务报表造假、隐瞒重要财务信息等行为也会增加信用风险。

3、借款人信用记录不良

借款人的信用记录是银行评估其信用风险的重要依据,如果借款人在过去有过逾期还款、违约等不良信用记录,那么银行在考虑贷款申请时就会更加谨慎,甚至可能拒绝贷款,信用记录不良的借款人往往被认为是高风险客户,其信用风险相对较高。

4、宏观经济环境变化

宏观经济环境的变化也会对企业的信用风险产生影响,经济衰退、通货膨胀、利率上升等宏观经济因素都可能导致企业经营困难,增加信用风险,政策法规的变化、行业竞争格局的调整等也可能对企业的经营和信用状况产生影响。

市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致企业贷款本息无法按时足额偿还的风险,市场风险主要包括利率风险、汇率风险、商品价格风险等。

1、利率风险

利率是影响企业贷款成本和还款能力的重要因素,如果市场利率上升,企业的贷款成本会增加,还款压力也会相应增大,如果企业无法承受利率上升带来的成本压力,就可能出现违约风险,利率的波动还会影响企业的投资决策和经营策略,进而对企业的信用状况产生影响。

2、汇率风险

对于涉及国际贸易的企业来说,汇率风险是一个重要的市场风险,如果企业的外币债务在还款时汇率发生不利变化,就会导致企业需要支付更多的本币来偿还债务,从而增加企业的财务负担和信用风险,汇率的波动还会影响企业的进出口业务和国际竞争力。

3、商品价格风险

商品价格的波动也会对企业的贷款风险产生影响,如果企业的原材料价格、产品价格等出现大幅波动,就会影响企业的成本和利润,进而影响其还款能力,原材料价格上涨会增加企业的生产成本,如果企业无法将成本转嫁到产品价格上,就会导致利润下降,甚至出现亏损。

操作风险

操作风险是指由于银行内部管理不善、操作流程不规范、人员失误等因素导致企业贷款业务出现问题的风险,操作风险主要包括贷款审批风险、贷后管理风险、抵押物管理风险等。

1、贷款审批风险

贷款审批是银行控制信用风险的重要环节,如果贷款审批流程不规范、审批标准不严格,就可能导致银行发放给信用状况不佳的企业贷款,从而增加信用风险,贷款审批过程中可能存在人为因素的干扰,如受贿、人情贷款等,也会影响贷款审批的公正性和准确性。

2、贷后管理风险

贷后管理是银行确保贷款本息按时足额偿还的重要手段,如果银行对贷款企业的跟踪监测不到位,无法及时发现企业的经营问题和信用风险变化,就可能导致贷款逾期甚至违约,银行在贷后管理过程中可能存在操作不规范、信息沟通不畅等问题,也会影响贷后管理的效果。

3、抵押物管理风险

抵押物是银行在企业贷款时要求借款人提供的一种担保方式,如果银行对抵押物的评估不准确、管理不善,就可能导致抵押物价值下降,甚至出现抵押物流失的情况,抵押物的处置也可能存在困难,如抵押物市场价值波动、处置程序复杂等,这些都会影响银行的贷款回收。

流动性风险

流动性风险是指银行无法及时满足客户提款需求或无法以合理价格变现资产的风险,流动性风险主要包括资金来源不稳定、资产变现困难等因素。

1、资金来源不稳定

银行的资金来源主要包括存款、同业拆借、发行债券等,如果银行的资金来源不稳定,如存款大量流失、同业拆借困难等,就可能导致银行无法及时满足客户的提款需求,从而引发流动性风险,银行的资金来源结构不合理,过度依赖某一种资金来源,也会增加流动性风险。

2、资产变现困难

银行的资产主要包括贷款、债券、投资等,如果银行的资产变现困难,如贷款无法及时收回、债券市场低迷等,就可能导致银行无法以合理价格变现资产,从而引发流动性风险,银行的资产质量不高,不良贷款率较高,也会影响资产的变现能力。

应对策略

针对企业贷款的主要风险,银行和企业可以采取以下应对策略。

1、银行应对策略

(1)加强信用风险管理

银行应建立完善的信用风险管理体系,加强对借款人信用状况的评估和监测,在贷款审批过程中,严格执行审批标准,充分考虑借款人的经营状况、财务状况、信用记录等因素,在贷后管理过程中,加强对贷款企业的跟踪监测,及时发现企业的经营问题和信用风险变化,采取有效的风险控制措施。

(2)优化市场风险管理

银行应加强对市场风险的监测和分析,建立有效的市场风险预警机制,在贷款定价过程中,充分考虑市场利率、汇率、商品价格等因素的变化,合理确定贷款利率和还款方式,银行还可以通过金融衍生工具等手段进行市场风险对冲,降低市场风险对贷款业务的影响。

(3)完善操作风险管理

银行应加强内部管理,规范操作流程,提高人员素质,在贷款审批过程中,严格执行审批程序,加强对审批环节的监督和检查,在贷后管理过程中,加强对抵押物的管理,确保抵押物的安全和有效,银行还应加强对员工的培训和教育,提高员工的风险意识和操作技能。

(4)加强流动性风险管理

银行应优化资金来源结构,拓宽资金来源渠道,确保资金来源的稳定性,在资产配置过程中,合理安排资产结构,提高资产的流动性,银行还可以通过建立流动性储备、加强同业合作等手段进行流动性风险管理,确保银行能够及时满足客户的提款需求。

2、企业应对策略

(1)加强自身经营管理

企业应加强自身经营管理,提高市场竞争力和盈利能力,企业应不断优化产品结构,提高产品质量和服务水平,满足市场需求,企业还应加强内部管理,降低成本,提高资金使用效率。

(2)完善财务管理制度

企业应完善财务管理制度,提高财务信息的透明度和准确性,企业应建立健全财务核算体系,规范财务报表编制,如实反映企业的财务状况和经营成果,企业还应加强财务风险控制,合理安排资金,确保资金的安全和有效使用。

(3)树立良好的信用意识

企业应树立良好的信用意识,按时足额偿还贷款本息,企业应严格遵守贷款合同约定,按时还款,避免逾期还款和违约行为,企业还应积极维护自身的信用记录,提高信用等级。

(4)合理安排融资结构

企业应合理安排融资结构,降低融资成本和融资风险,企业应根据自身的经营状况和资金需求,选择合适的融资方式和融资渠道,企业还应注意融资期限的匹配,避免出现短期资金长期占用的情况。

企业贷款主要风险包括信用风险、市场风险、操作风险、流动性风险等,银行和企业应充分认识到这些风险的存在,并采取有效的应对策略,银行应加强信用风险管理、优化市场风险管理、完善操作风险管理、加强流动性风险管理;企业应加强自身经营管理、完善财务管理制度、树立良好的信用意识、合理安排融资结构,只有这样,才能有效降低企业贷款风险,促进企业和银行的健康发展。