在当今竞争激烈的商业环境中,企业信用贷款成为了许多企业解决资金需求的重要途径之一,对于企业主来说,了解不同的还款方式至关重要,这不仅关系到企业的资金规划和财务压力,还会影响到企业的信用记录和未来的融资能力,本文将详细介绍企业信用贷款一年常见的还款方式,帮助企业主做出明智的决策。

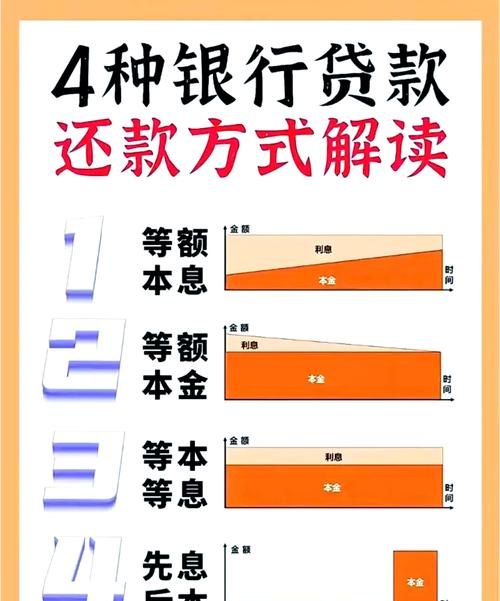

等额本息还款法

等额本息还款法是企业信用贷款中较为常见的一种还款方式,在这种方式下,借款人每月偿还的金额固定,由本金和利息两部分组成,每月还款额的计算方式较为复杂,需要考虑贷款本金、贷款利率、贷款期限等多个因素。

等额本息还款法的优点在于,每月还款金额固定,便于企业主进行资金规划和预算安排,借款人在还款初期,利息占比较大,本金占比较小;随着还款期限的推移,本金占比逐渐增加,利息占比逐渐减少,这种还款方式相对较为平稳,不会给企业带来过大的还款压力。

等额本息还款法也存在一定的缺点,由于每月还款额固定,借款人在还款初期支付的利息较多,实际使用的贷款本金相对较少,这意味着借款人在贷款期限内支付的总利息相对较高,增加了企业的融资成本。

等额本金还款法

等额本金还款法与等额本息还款法不同,它是指借款人每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款额逐月递减,前期还款压力较大,后期还款压力逐渐减小。

等额本金还款法的优点在于,借款人在还款初期支付的利息较少,实际使用的贷款本金相对较多,这种还款方式相对较为灵活,借款人可以根据自身的资金状况提前还款,减少利息支出,等额本金还款法的总利息支出相对等额本息还款法较低,能够降低企业的融资成本。

等额本金还款法的缺点在于,每月还款金额不固定,需要企业主具备较强的资金管理能力,借款人在还款初期,由于本金占比较大,利息支出较多,可能会面临较大的还款压力。

先息后本还款法

先息后本还款法是指借款人在贷款期限内每月只需支付利息,到期一次性偿还本金,这种还款方式的优点在于,借款人在贷款期限内无需偿还本金,每月的还款压力较小,能够将更多的资金用于企业的经营和发展。

先息后本还款法的缺点在于,借款人在贷款到期时需要一次性偿还本金,对企业的资金流动性要求较高,如果企业在贷款到期时无法按时偿还本金,将会影响企业的信用记录,增加企业的融资难度。

按季付息到期还本还款法

按季付息到期还本还款法是指借款人在每个季度末支付当季的利息,贷款到期时一次性偿还本金,这种还款方式的优点在于,借款人在每个季度末只需支付利息,无需一次性偿还本金,对企业的资金流动性要求相对较低。

按季付息到期还本还款法的缺点在于,借款人在贷款期限内需要支付的利息较多,总利息支出相对较高,这种还款方式的灵活性相对较差,借款人无法根据自身的资金状况提前还款。

灵活还款法

灵活还款法是指借款人可以根据自身的资金状况,在贷款期限内灵活调整还款金额和还款期限,这种还款方式的优点在于,借款人可以根据企业的经营状况和资金需求,自主选择还款金额和还款期限,提高了资金的使用效率。

灵活还款法的缺点在于,这种还款方式相对较为复杂,需要借款人具备较强的财务管理能力和风险意识,借款人在选择灵活还款法时,需要仔细考虑自身的资金状况和还款能力,避免因还款不当而导致企业财务风险。

企业信用贷款一年的还款方式有多种,每种还款方式都有其优缺点,企业主在选择还款方式时,需要综合考虑企业的经营状况、资金需求、还款能力等因素,选择最适合企业的还款方式,企业主还需要了解不同还款方式的计算方法和注意事项,确保按时足额还款,维护企业的信用记录。