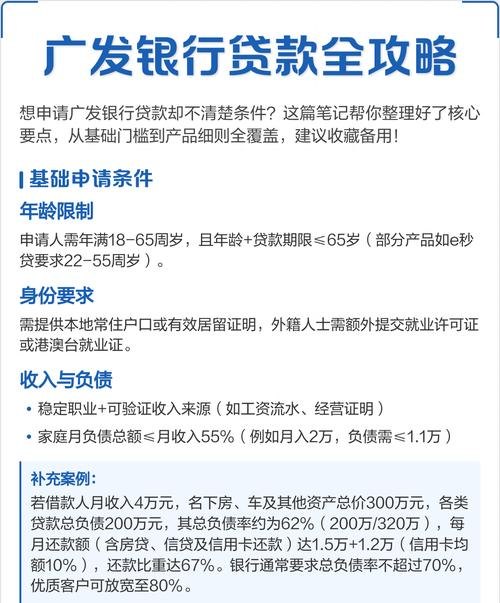

在当今经济环境下,小微企业作为经济发展的重要力量,其融资需求至关重要,而建设银行一直以来都高度重视小微企业的发展,积极推出各种金融服务举措,建行小微企业信用贷款的预售额度模式更是为小微企业带来了新的机遇和便利。

建行小微企业信用贷款的背景与意义

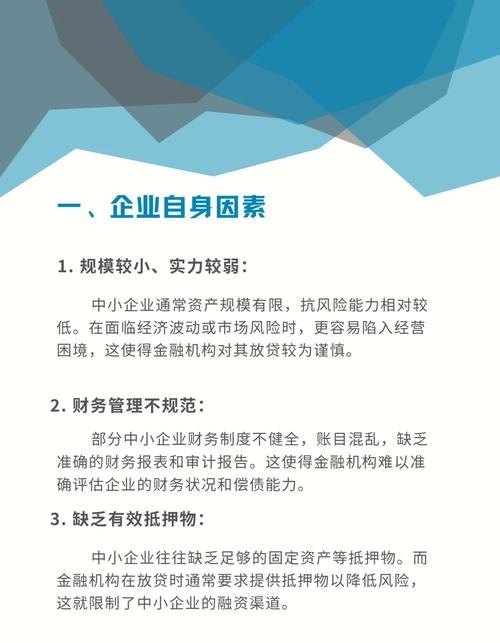

小微企业在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,由于其规模相对较小、抗风险能力较弱等原因,往往面临着融资难、融资贵的问题,传统的贷款模式往往需要小微企业提供抵押物等担保,这对于许多缺乏抵押物的小微企业来说,无疑是一道难以跨越的门槛。

建行小微企业信用贷款的推出,正是为了解决这一问题,它以小微企业的信用为基础,无需抵押物,为小微企业提供了更加便捷、高效的融资渠道,预售额度模式的出现,则进一步提高了贷款的灵活性和便利性,使小微企业能够更加及时地获得所需资金,满足其生产经营的需求。

预售额度模式的特点与优势

1、提前锁定额度

预售额度模式允许小微企业在实际贷款需求尚未确定的情况下,提前向建设银行申请一定额度的信用贷款,这就为小微企业提供了更多的资金储备,使其在面对突发情况或商机时,能够迅速做出反应,抓住机会。

2、灵活使用额度

小微企业可以根据自身的实际需求,灵活使用预售额度,可以一次性提取全部额度,也可以分多次提取,还可以在额度有效期内随时调整使用金额,这种灵活性使得小微企业能够更好地规划资金使用,提高资金使用效率。

3、快速审批放款

预售额度模式的审批流程相对简单,放款速度快,建设银行通过大数据分析、风险评估等技术手段,对小微企业的信用状况进行快速评估,在满足一定条件的情况下,能够快速审批通过并发放贷款,这对于急需资金的小微企业来说,无疑是雪中送炭。

4、降低融资成本

由于预售额度模式无需抵押物,减少了小微企业的担保成本,快速审批放款也缩短了小微企业的资金占用时间,降低了融资成本,这对于小微企业来说,无疑是实实在在的好处。

预售额度模式的实施与管理

1、申请条件

小微企业申请预售额度,需要满足一定的条件,企业必须是合法注册、经营状况良好的小微企业,企业的信用状况良好,无不良信用记录,企业还需要提供相关的财务报表、经营资料等证明材料。

2、额度评估

建设银行会根据小微企业的申请材料和实际情况,对其信用状况、经营状况、还款能力等进行全面评估,确定其预售额度,额度的大小将根据企业的综合情况进行合理确定,以确保贷款的安全性和可行性。

3、额度使用与管理

小微企业在获得预售额度后,可以根据自身的实际需求,通过建设银行的线上或线下渠道,灵活使用额度,建设银行会对小微企业的额度使用情况进行实时监控,确保贷款资金的安全使用。

4、还款管理

小微企业需要按照约定的还款方式和还款期限,按时足额偿还贷款本息,建设银行会通过短信、电话等方式提醒小微企业还款,避免逾期还款对企业信用造成不良影响。

案例分析

为了更好地说明建行小微企业信用贷款预售额度模式的优势,下面我们来看一个案例。

某小微企业主要从事服装加工业务,由于市场竞争激烈,企业的资金周转出现了困难,企业急需一笔资金用于购买原材料和支付工人工资,但由于缺乏抵押物,无法从银行获得贷款。

在了解到建行小微企业信用贷款预售额度模式后,企业向建设银行提出了申请,建设银行通过对企业的信用状况、经营状况、还款能力等进行全面评估,最终为企业确定了100万元的预售额度。

企业可以根据自身的实际需求,灵活使用这100万元的预售额度,企业可以一次性提取全部额度,也可以分多次提取,还可以在额度有效期内随时调整使用金额。

在获得预售额度后,企业迅速购买了原材料,支付了工人工资,保证了企业的正常生产经营,由于预售额度模式的审批流程相对简单,放款速度快,企业在短时间内就获得了所需资金,避免了因资金短缺而导致的生产停滞。

通过使用建行小微企业信用贷款预售额度模式,该小微企业成功解决了资金周转困难的问题,为企业的发展赢得了宝贵的时间。

未来展望

建行小微企业信用贷款预售额度模式的推出,为小微企业提供了更加便捷、高效的融资渠道,对于促进小微企业的发展具有重要意义,随着经济的不断发展和金融科技的不断创新,相信建行小微企业信用贷款预售额度模式将会不断完善和优化,为更多的小微企业提供更好的金融服务。

我们也希望更多的金融机构能够借鉴建行的经验,推出更加适合小微企业的金融产品和服务,共同为小微企业的发展创造更加良好的金融环境。

建行小微企业信用贷款预售额度模式是一项具有创新性和实用性的金融服务举措,它为小微企业提供了更多的资金支持,帮助小微企业解决了融资难、融资贵的问题,对于促进小微企业的发展和经济的增长具有重要意义。