在当今经济格局中,民营企业已成为推动经济增长、促进创新和增加就业的重要力量,民营企业在发展过程中常常面临着诸多困难,其中贷款问题尤为突出,民营企业贷款普遍存在银行贷款期限较短且额度有限的情况,这对民营企业的稳定发展和创新能力提升构成了严重的制约。

民营企业贷款期限较短的影响

1、限制企业的长期规划与投资

民营企业通常有一些长期的发展规划和投资项目,如扩大生产规模、技术升级、新产品研发等,由于银行贷款期限较短,企业难以获得足够的资金来支持这些长期项目的实施,这可能导致企业无法及时抓住市场机遇,错失发展良机,影响企业的长期竞争力和可持续发展能力。

2、增加企业的短期偿债压力

较短的贷款期限意味着企业需要在较短的时间内偿还贷款本金和利息,这给企业带来了较大的短期偿债压力,为了按时偿还贷款,企业可能不得不采取一些短期行为,如削减研发投入、减少员工福利、降低产品质量等,这些行为不仅不利于企业的长期发展,还可能对企业的声誉和市场形象造成负面影响。

3、抑制企业的创新能力

创新是民营企业发展的核心动力,但创新需要大量的资金投入和时间成本,由于银行贷款期限较短,企业在进行创新项目时往往面临资金短缺的困境,这使得企业难以持续投入研发资源,限制了企业的创新能力和技术进步,长期来看,这将导致民营企业在市场竞争中逐渐失去优势,难以实现转型升级和高质量发展。

民营企业贷款额度有限的影响

1、制约企业的业务拓展

民营企业在发展过程中需要不断拓展业务,如开拓新市场、增加产品线、并购重组等,有限的贷款额度无法满足企业的业务拓展需求,这使得企业在市场竞争中处于劣势,难以实现规模经济和协同效应。

2、影响企业的资金周转

民营企业的经营活动通常需要大量的资金周转,如采购原材料、支付员工工资、缴纳税款等,有限的贷款额度可能导致企业资金周转困难,影响企业的正常生产经营活动,在极端情况下,企业可能会面临资金链断裂的风险,导致企业破产倒闭。

3、限制企业的人才吸引与保留

优秀的人才是民营企业发展的关键因素之一,但较高的薪酬待遇和良好的工作环境需要企业有足够的资金支持,有限的贷款额度可能导致企业无法提供具有竞争力的薪酬和福利,从而难以吸引和留住优秀人才,人才的流失将对企业的创新能力和发展潜力造成严重的影响。

民营企业贷款期限较短且额度有限的原因分析

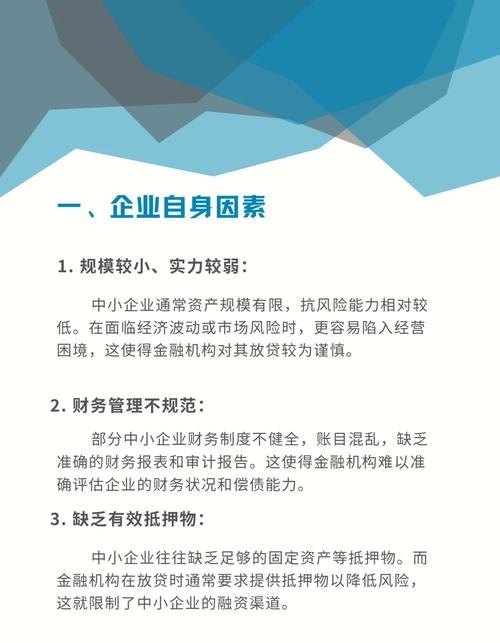

1、银行风险偏好

银行作为金融机构,在贷款业务中通常注重风险控制,民营企业由于规模较小、经营稳定性较差、信息不透明等原因,被认为具有较高的风险,为了降低风险,银行往往更倾向于向大型国有企业和政府项目提供贷款,而对民营企业的贷款额度和期限较为谨慎。

2、民营企业自身的问题

部分民营企业自身存在经营管理不善、财务状况不规范、信用意识淡薄等问题,这也增加了银行对民营企业贷款的风险评估难度,银行在考虑贷款额度和期限时,会更加谨慎地评估民营企业的信用状况和还款能力,从而导致民营企业贷款期限较短且额度有限。

3、金融市场环境

当前我国金融市场尚不完善,金融产品和服务的供给相对不足,银行在贷款业务中受到监管政策、资本充足率等因素的限制,难以满足民营企业多样化的贷款需求,资本市场的发展也相对滞后,民营企业通过股权融资等方式获取资金的渠道较为狭窄,进一步加剧了民营企业贷款期限较短且额度有限的问题。

四、破解民营企业贷款期限较短且额度有限的对策建议

1、政府层面

(1)完善政策支持体系

政府应出台一系列支持民营企业贷款的政策措施,如设立民营企业贷款风险补偿基金、提供贷款贴息、加大财政资金支持力度等,降低银行对民营企业贷款的风险,提高银行的积极性。

(2)加强金融监管

政府应加强对金融机构的监管,引导金融机构优化贷款结构,加大对民营企业的贷款支持力度,政府应加强对金融市场的监管,规范金融市场秩序,为民营企业创造良好的融资环境。

(3)推动金融创新

政府应鼓励金融机构开展金融创新,开发适合民营企业特点的金融产品和服务,如知识产权质押贷款、应收账款质押贷款、供应链金融等,拓宽民营企业的融资渠道,提高民营企业的贷款额度和期限。

2、银行层面

(1)优化风险管理体系

银行应加强对民营企业的风险管理,建立科学合理的风险评估模型和风险预警机制,提高对民营企业贷款的风险识别和控制能力,银行应加强与民营企业的沟通与合作,深入了解民营企业的经营状况和发展需求,为民营企业提供个性化的金融服务。

(2)创新贷款产品和服务

银行应积极创新贷款产品和服务,满足民营企业多样化的贷款需求,银行可以根据民营企业的经营周期和资金需求特点,设计灵活多样的贷款期限和还款方式,如循环贷款、分期还款等,银行还可以加强与其他金融机构的合作,通过银团贷款、联合贷款等方式,提高民营企业的贷款额度。

(3)加强金融知识普及

银行应加强对民营企业的金融知识普及,提高民营企业的金融素养和风险意识,银行可以通过举办金融知识讲座、开展金融培训等方式,向民营企业传授金融知识和融资技巧,帮助民营企业更好地了解金融市场和融资渠道,提高民营企业的融资能力。

3、民营企业层面

(1)加强自身建设

民营企业应加强自身建设,提高经营管理水平和财务状况的透明度,民营企业应建立健全的内部控制制度,规范财务管理,提高财务报表的真实性和准确性,民营企业应加强与银行的沟通与合作,积极配合银行的调查和审查工作,提高银行对民营企业的信任度。

(2)提升信用意识

民营企业应提升信用意识,树立良好的信用形象,民营企业应按时足额偿还银行贷款本息,遵守与银行签订的贷款合同和相关协议,不得恶意拖欠贷款,民营企业应加强自身的信用管理,建立信用档案,及时披露企业的信用信息,提高企业的信用评级。

(3)拓展融资渠道

民营企业应积极拓展融资渠道,降低对银行贷款的依赖,民营企业可以通过股权融资、债券发行、资产证券化等方式获取资金,拓宽融资渠道,民营企业还可以加强与产业链上下游企业的合作,通过供应链金融等方式获取资金支持。

民营企业贷款期限较短且额度有限是一个长期存在的问题,需要政府、银行和民营企业共同努力,采取有效的对策措施加以解决,只有通过各方的协同合作,才能为民营企业创造良好的融资环境,促进民营企业的健康发展,推动经济的持续增长。