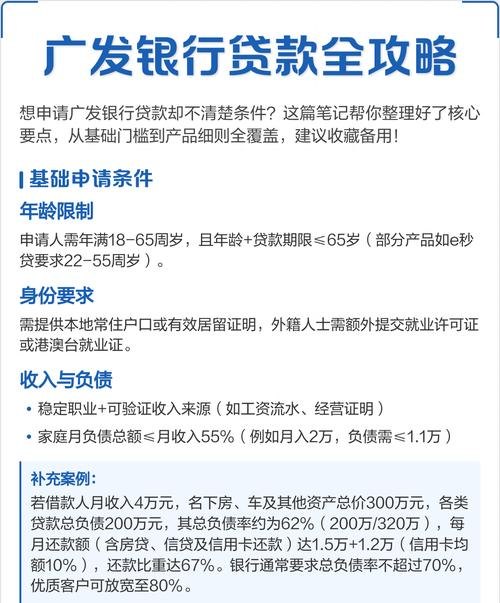

在企业的运营过程中,银行贷款是一种常见的融资方式,当企业获得银行贷款时,需要进行相应的账务处理,以准确记录贷款的借入、使用、偿还等各个环节,本文将详细解析企业银行贷款账务分录的相关内容,帮助读者更好地理解和掌握这一重要的财务操作。

贷款取得时的账务处理

当企业与银行达成贷款协议并实际取得贷款时,首先要进行的账务处理是记录贷款的借入,假设企业从银行借入一笔期限为一年、年利率为6%的短期借款100万元,用于日常生产经营周转,根据会计准则,应做如下账务分录:

借:银行存款1000000

贷:短期借款1000000

在这个分录中,“银行存款”科目增加了100万元,反映了企业实际收到的贷款金额;“短期借款”科目也增加了100万元,表明企业的负债增加了100万元,通过这个分录,企业准确地记录了贷款的取得过程,为后续的账务处理奠定了基础。

需要注意的是,在实际操作中,企业可能会发生一些与贷款取得相关的手续费、评估费等费用,这些费用虽然不直接影响贷款的本金,但会增加企业的融资成本,对于这些费用,应根据具体情况进行相应的账务处理。

如果企业发生的贷款手续费为5000元,在取得贷款时直接支付给银行,那么应做如下账务分录:

借:财务费用5000

贷:银行存款5000

这个分录中,“财务费用”科目增加了5000元,反映了企业因贷款而发生的费用支出;“银行存款”科目减少了5000元,体现了企业实际支付的手续费金额,通过这个分录,企业将贷款手续费计入了当期的财务费用,准确地反映了企业的融资成本。

如果企业发生的贷款评估费为3000元,在取得贷款时先由银行代扣代缴,然后企业再向银行支付,那么应做如下账务分录:

借:其他应收款——银行3000

贷:银行存款3000

当企业向银行支付评估费时,应做如下账务分录:

借:财务费用3000

贷:其他应收款——银行3000

在这两个分录中,“其他应收款——银行”科目起到了过渡的作用,先在取得贷款时记录企业应向银行支付的评估费,当实际支付评估费时,再从“其他应收款——银行”科目中转出,计入当期的财务费用,通过这种方式,企业能够准确地核算贷款取得过程中的各项费用,为后续的账务处理提供准确的依据。

贷款使用时的账务处理

企业取得银行贷款后,通常会将贷款资金用于生产经营活动,在贷款使用过程中,企业需要根据贷款的具体用途进行相应的账务处理。

假设企业将借入的100万元短期借款中的80万元用于购买原材料,那么应做如下账务分录:

借:原材料800000

贷:银行存款800000

在这个分录中,“原材料”科目增加了80万元,反映了企业因购买原材料而增加的资产;“银行存款”科目减少了80万元,体现了企业因支付原材料货款而减少的资产,通过这个分录,企业准确地记录了贷款资金的使用情况,反映了企业生产经营活动的正常开展。

如果企业将借入的100万元短期借款中的20万元用于支付员工工资,那么应做如下账务分录:

借:应付职工薪酬200000

贷:银行存款200000

在这个分录中,“应付职工薪酬”科目增加了20万元,反映了企业因支付员工工资而增加的负债;“银行存款”科目减少了20万元,体现了企业因支付员工工资而减少的资产,通过这个分录,企业准确地记录了贷款资金的使用情况,反映了企业对员工的薪酬支付。

需要注意的是,在贷款使用过程中,企业应严格按照贷款协议的规定使用贷款资金,不得将贷款资金用于非生产经营活动或其他违规用途,如果企业违反了贷款协议的规定,银行有权提前收回贷款,并要求企业承担相应的违约责任。

贷款利息的账务处理

银行贷款通常需要支付利息,利息的支付方式和账务处理方法因贷款类型和还款期限的不同而有所不同。

1、短期借款利息的账务处理

短期借款利息一般按季支付,在支付利息时,应做如下账务分录:

借:财务费用

贷:银行存款

假设企业每季度末支付短期借款利息3万元,那么应做如下账务分录:

借:财务费用30000

贷:银行存款30000

在这个分录中,“财务费用”科目增加了3万元,反映了企业因支付短期借款利息而增加的费用支出;“银行存款”科目减少了3万元,体现了企业实际支付的利息金额,通过这个分录,企业准确地记录了短期借款利息的支付情况,反映了企业的财务费用支出。

需要注意的是,短期借款利息也可以按月预提,在季度末支付时再进行冲减,在预提利息时,应做如下账务分录:

借:财务费用

贷:应付利息

假设企业每月预提短期借款利息1万元,那么在季度末支付利息时,应做如下账务分录:

借:应付利息30000

贷:银行存款30000

在这个分录中,“应付利息”科目减少了3万元,反映了企业因支付短期借款利息而减少的负债;“银行存款”科目减少了3万元,体现了企业实际支付的利息金额,通过这个分录,企业准确地记录了短期借款利息的支付情况,反映了企业的财务费用支出。

2、长期借款利息的账务处理

长期借款利息的支付方式和账务处理方法与短期借款利息有所不同,长期借款利息一般按年支付,在支付利息时,应做如下账务分录:

借:在建工程(如果借款用于固定资产建设)

财务费用(如果借款用于生产经营活动)

贷:银行存款

假设企业借入一笔期限为三年、年利率为8%的长期借款1000万元,用于固定资产建设,第一年应支付利息80万元,那么应做如下账务分录:

借:在建工程800000

贷:银行存款800000

在这个分录中,“在建工程”科目增加了80万元,反映了企业因支付长期借款利息而增加的固定资产建设成本;“银行存款”科目减少了80万元,体现了企业实际支付的利息金额,通过这个分录,企业准确地记录了长期借款利息的支付情况,反映了企业固定资产建设的资金需求。

假设企业借入的长期借款1000万元用于生产经营活动,第一年应支付利息80万元,那么应做如下账务分录:

借:财务费用800000

贷:银行存款800000

在这个分录中,“财务费用”科目增加了80万元,反映了企业因支付长期借款利息而增加的费用支出;“银行存款”科目减少了80万元,体现了企业实际支付的利息金额,通过这个分录,企业准确地记录了长期借款利息的支付情况,反映了企业生产经营活动的资金需求。

需要注意的是,长期借款利息也可以按月预提,在年末支付时再进行冲减,在预提利息时,应做如下账务分录:

借:在建工程(如果借款用于固定资产建设)

财务费用(如果借款用于生产经营活动)

贷:长期借款——应计利息

假设企业每月预提长期借款利息6.67万元(1000×8%÷12),那么在年末支付利息时,应做如下账务分录:

借:长期借款——应计利息800000

贷:银行存款800000

在这个分录中,“长期借款——应计利息”科目减少了80万元,反映了企业因支付长期借款利息而减少的负债;“银行存款”科目减少了80万元,体现了企业实际支付的利息金额,通过这个分录,企业准确地记录了长期借款利息的支付情况,反映了企业的财务费用支出。

贷款偿还时的账务处理

贷款到期后,企业需要按照贷款协议的规定偿还贷款本金和利息,在偿还贷款时,应做如下账务处理:

1、短期借款偿还时的账务处理

假设企业在贷款到期时一次性偿还短期借款本金100万元和利息3万元,那么应做如下账务分录:

借:短期借款1000000

财务费用30000

贷:银行存款1030000

在这个分录中,“短期借款”科目减少了100万元,反映了企业因偿还短期借款本金而减少的负债;“财务费用”科目增加了3万元,反映了企业因支付短期借款利息而增加的费用支出;“银行存款”科目减少了103万元,体现了企业实际支付的贷款本金和利息金额,通过这个分录,企业准确地记录了短期借款的偿还情况,反映了企业的债务减少和费用支出。

2、长期借款偿还时的账务处理

假设企业在贷款到期时一次性偿还长期借款本金1000万元和利息80万元,那么应做如下账务分录:

借:长期借款——本金10000000

长期借款——应计利息800000

贷:银行存款10800000

在这个分录中,“长期借款——本金”科目减少了1000万元,反映了企业因偿还长期借款本金而减少的负债;“长期借款——应计利息”科目减少了80万元,反映了企业因支付长期借款利息而减少的负债;“银行存款”科目减少了1080万元,体现了企业实际支付的贷款本金和利息金额,通过这个分录,企业准确地记录了长期借款的偿还情况,反映了企业的债务减少和费用支出。

需要注意的是,在贷款偿还过程中,企业应严格按照贷款协议的规定进行操作,确保贷款的按时足额偿还,如果企业未能按时偿还贷款,银行有权采取相应的措施,如加收罚息、处置抵押物等,以保障银行的权益。

贷款账务处理的注意事项

1、准确记录贷款的借入、使用、偿还等各个环节,确保账务处理的准确性和完整性。

2、按照会计准则的规定,合理确定贷款利息的计算方法和账务处理方式,确保财务费用的核算准确。

3、对于贷款取得过程中的手续费、评估费等费用,应根据具体情况进行相应的账务处理,确保融资成本的准确核算。

4、在贷款使用过程中,企业应严格按照贷款协议的规定使用贷款资金,不得将贷款资金用于非生产经营活动或其他违规用途。

5、定期对贷款账务进行检查和核对,确保账务处理的准确性和合规性。

企业银行贷款账务分录是企业财务管理的重要内容之一,通过准确记录贷款的借入、使用、偿还等各个环节,企业能够更好地掌握贷款的资金流向和使用情况,合理控制融资成本,确保贷款的按时足额偿还,企业应严格按照会计准则的规定进行账务处理,确保财务信息的真实性和准确性。