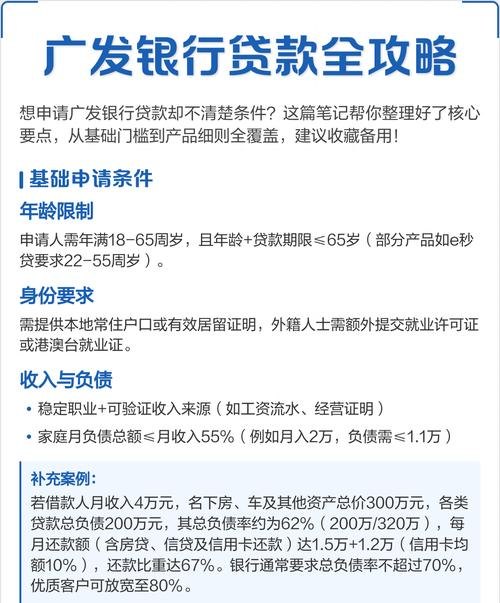

在企业融资的领域中,企业信用贷款和抵押贷款是两种常见的贷款方式,它们在满足企业资金需求方面都发挥着重要作用,但在诸多方面存在着明显的区别。

定义与概念

企业信用贷款是指银行或其他金融机构基于企业的信用状况而发放的贷款,金融机构主要依据企业的信用评级、经营历史、财务状况、市场声誉等因素来评估企业的还款能力和信用风险,只要企业信用良好,具备一定的还款能力,就有可能获得信用贷款。

抵押贷款则是以企业或个人提供的抵押物作为担保的贷款,抵押物可以是不动产(如土地、房屋)、动产(如机器设备、存货)或其他具有一定价值的财产,当企业无法按时偿还贷款时,金融机构有权处置抵押物以收回贷款本息。

贷款额度与期限

1、贷款额度

企业信用贷款的额度通常相对较低,因为金融机构主要依赖企业的信用来评估风险,信用贷款额度可能在企业年营业额的一定比例范围内,例如10% - 50%左右,这是由于信用风险的不确定性较高,金融机构需要控制风险敞口。

相比之下,抵押贷款的额度通常较高,抵押物的价值评估是确定贷款额度的重要依据之一,贷款额度可以达到抵押物价值的一定比例,例如50% - 100%甚至更高,这使得企业能够获得相对较大金额的资金支持,以满足较大规模的资金需求。

2、贷款期限

企业信用贷款的期限一般较短,通常在1 - 3年左右,这是因为信用贷款的风险相对较高,金融机构为了降低风险,往往倾向于较短的贷款期限,较短的贷款期限也有助于金融机构更频繁地评估企业的信用状况和还款能力。

抵押贷款的期限则相对较长,一般在3 - 10年甚至更长,抵押物的存在降低了金融机构的风险,使得他们更愿意提供较长期限的贷款,较长的贷款期限可以为企业提供更稳定的资金流,有利于企业进行长期的投资和经营规划。

申请条件与审批流程

1、申请条件

企业信用贷款的申请条件相对较为严格,企业需要具备良好的信用记录,没有逾期还款、不良信用记录等情况,企业的经营状况稳定,有一定的盈利能力和现金流,企业的规模、行业、发展前景等也是金融机构考虑的因素。

抵押贷款的申请条件相对宽松一些,除了企业的信用状况外,抵押物的价值和可变现性也是重要的考虑因素,企业需要提供符合金融机构要求的抵押物,并确保抵押物的产权清晰、无纠纷。

2、审批流程

企业信用贷款的审批流程较为复杂,金融机构需要对企业的信用状况、经营历史、财务状况、市场声誉等进行全面的调查和评估,这可能包括查阅企业的财务报表、银行流水、纳税记录、合同协议等资料,以及对企业进行实地考察和访谈,审批过程可能需要较长时间,一般在数周甚至数月不等。

抵押贷款的审批流程相对简单一些,金融机构主要关注抵押物的价值和可变现性,对企业的信用状况的依赖相对较小,审批过程通常包括对抵押物的评估、审核企业提供的相关资料等,审批时间相对较短,一般在数天到数周之间。

利率与还款方式

1、利率

企业信用贷款的利率通常较高,由于信用贷款的风险相对较高,金融机构需要通过较高的利率来弥补风险损失,信用贷款的利率还可能受到市场利率、企业信用评级等因素的影响。

抵押贷款的利率相对较低,抵押物的存在降低了金融机构的风险,使得他们能够提供相对较低的利率,抵押贷款的利率通常与市场利率挂钩,但由于抵押物的担保作用,利率波动相对较小。

2、还款方式

企业信用贷款的还款方式较为灵活,可以根据企业的实际情况选择等额本息、等额本金、先息后本等还款方式,等额本息还款方式每月还款金额固定,其中本金和利息的比例随着还款期限的推移而逐渐变化;等额本金还款方式每月还款金额逐渐减少,其中本金所占比例逐渐增加,利息所占比例逐渐减少;先息后本还款方式每月只需支付利息,到期一次性偿还本金。

抵押贷款的还款方式通常为等额本息或等额本金,等额本息还款方式每月还款金额固定,其中本金和利息的比例随着还款期限的推移而逐渐变化;等额本金还款方式每月还款金额逐渐减少,其中本金所占比例逐渐增加,利息所占比例逐渐减少。

风险与收益

1、风险

企业信用贷款的风险主要包括信用风险、市场风险和经营风险,信用风险是指企业无法按时偿还贷款本息的风险;市场风险是指市场利率波动、市场需求变化等因素对企业还款能力的影响;经营风险是指企业经营管理不善、市场竞争力下降等因素对企业还款能力的影响。

抵押贷款的风险主要包括抵押物风险、市场风险和信用风险,抵押物风险是指抵押物价值下降、抵押物无法变现等因素对金融机构收回贷款本息的影响;市场风险是指市场利率波动、市场需求变化等因素对抵押物价值的影响;信用风险是指企业无法按时偿还贷款本息的风险。

2、收益

企业信用贷款的收益主要来自于贷款利息收入,由于信用贷款的利率相对较高,金融机构可以获得较高的利息收入,金融机构还可以通过收取手续费、评估费等其他费用来增加收益。

抵押贷款的收益主要来自于贷款利息收入和抵押物处置收入,由于抵押贷款的利率相对较低,金融机构的利息收入相对较少,抵押物的处置收入可以弥补部分利息损失,并且在某些情况下,抵押物的处置收入可能高于贷款本金和利息,从而为金融机构带来更高的收益。

企业信用贷款和抵押贷款在定义、贷款额度与期限、申请条件与审批流程、利率与还款方式、风险与收益等方面存在着明显的区别,企业在选择贷款方式时,应根据自身的实际情况和需求,综合考虑各种因素,选择最适合自己的贷款方式,企业也应注重自身的信用建设和财务管理,提高还款能力和信用水平,以获得更优惠的贷款条件和更高的贷款额度。