在当今经济全球化和市场竞争日益激烈的背景下,中小微企业作为国民经济的重要组成部分,对于促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,长期以来,融资难、融资贵问题一直是困扰湖北省中小微企业发展的瓶颈,信用贷款作为一种重要的融资方式,对于解决中小微企业融资困境具有重要意义,本文将探讨湖北省中小微企业信用贷款的现状、存在的问题及对策,以期为推动湖北省中小微企业信用贷款的健康发展提供参考。

湖北省中小微企业信用贷款的现状

近年来,湖北省政府高度重视中小微企业发展,出台了一系列政策措施,加大对中小微企业的扶持力度,在信用贷款方面,湖北省金融机构积极响应政策号召,不断创新金融产品和服务,加大对中小微企业的信用贷款投放,据统计,截至[具体年份]末,湖北省中小微企业信用贷款余额达到[具体金额]亿元,较年初增长[具体比例],有力地支持了湖北省中小微企业的发展。

湖北省还积极推进信用体系建设,加强对中小微企业的信用评级和信用管理,通过建立中小微企业信用信息共享平台,整合工商、税务、金融等部门的信用信息,实现了对中小微企业信用状况的实时监测和动态管理,这为金融机构开展信用贷款业务提供了有力的支撑,提高了信用贷款的风险防控能力。

湖北省中小微企业信用贷款存在的问题

尽管湖北省中小微企业信用贷款取得了一定的成绩,但仍存在一些问题,主要表现在以下几个方面:

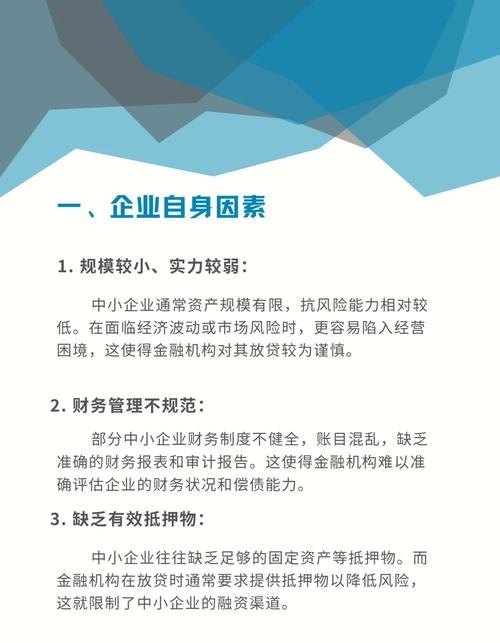

1、中小微企业信用意识淡薄

部分中小微企业缺乏信用意识,存在恶意拖欠贷款、逃废债务等行为,严重影响了企业的信用形象和信用评级,这不仅增加了金融机构的风险成本,也使得金融机构对中小微企业的信用贷款持谨慎态度,制约了信用贷款的发展。

2、中小微企业信用信息不对称

由于中小微企业规模小、经营管理不规范、财务制度不健全等原因,金融机构难以全面了解企业的真实经营状况和信用状况,导致信息不对称问题较为突出,这增加了金融机构的信用风险评估难度,也影响了信用贷款的审批效率和投放规模。

3、金融机构信用贷款产品和服务创新不足

目前,湖北省金融机构的信用贷款产品和服务还比较单一,主要以传统的流动资金贷款为主,缺乏针对中小微企业特点的个性化、差异化产品和服务,金融机构的信用贷款审批流程繁琐,审批时间长,也给中小微企业带来了不便。

4、信用担保体系不完善

信用担保是解决中小微企业信用贷款风险的重要手段之一,湖北省的信用担保体系还不完善,担保机构数量少、规模小、实力弱,担保业务品种单一,难以满足中小微企业的担保需求,担保机构与金融机构之间的合作机制还不够顺畅,也影响了信用担保的效果。

5、法律法规和政策支持不够完善

目前,湖北省关于中小微企业信用贷款的法律法规和政策支持还不够完善,缺乏对中小微企业信用贷款的明确法律规定和政策扶持,这使得金融机构在开展信用贷款业务时缺乏法律保障和政策支持,也影响了信用贷款的发展。

湖北省中小微企业信用贷款的对策建议

为了破解湖北省中小微企业信用贷款难题,促进信用贷款的健康发展,本文提出以下对策建议:

1、加强中小微企业信用意识教育

政府和金融机构应加强对中小微企业的信用意识教育,通过举办培训班、讲座、宣传活动等形式,普及信用知识,提高中小微企业的信用意识和信用管理水平,要加强对恶意拖欠贷款、逃废债务等行为的打击力度,维护金融市场秩序。

2、完善中小微企业信用信息共享平台

政府应进一步完善中小微企业信用信息共享平台,整合更多部门的信用信息,实现信用信息的全面共享,要加强对信用信息的安全管理,保护中小微企业的商业秘密和个人隐私。

3、创新金融机构信用贷款产品和服务

金融机构应积极创新信用贷款产品和服务,根据中小微企业的特点和需求,开发个性化、差异化的信用贷款产品,要简化信用贷款审批流程,提高审批效率,为中小微企业提供更加便捷的金融服务。

4、完善信用担保体系

政府应加大对信用担保机构的扶持力度,增加担保机构数量,扩大担保机构规模,提高担保机构实力,要完善担保机构与金融机构之间的合作机制,建立风险分担机制,提高信用担保的效果。

5、完善法律法规和政策支持

政府应尽快完善关于中小微企业信用贷款的法律法规和政策支持,明确中小微企业信用贷款的法律地位和政策扶持措施,要加大对中小微企业信用贷款的财政补贴和税收优惠力度,降低中小微企业的融资成本。

破解湖北省中小微企业信用贷款难题,需要政府、金融机构、中小微企业和社会各方共同努力,政府应加强政策引导和支持,完善信用体系建设,为中小微企业信用贷款创造良好的环境;金融机构应创新金融产品和服务,加强风险防控,提高信用贷款的审批效率和投放规模;中小微企业应加强信用意识教育,提高信用管理水平,增强自身的融资能力;社会各方应加强对中小微企业信用贷款的关注和支持,形成全社会共同促进中小微企业发展的良好氛围。