中小企业在国民经济中具有重要地位,然而其融资难问题一直是制约其发展的关键因素,本文主要探讨中小企业融资贷款占银行贷款比例的相关情况,分析当前存在的现状、问题,并提出相应的对策建议,旨在促进中小企业获得合理的融资支持,推动其健康发展,进而为经济增长做出更大贡献。

一、引言

中小企业作为经济发展的重要力量,在促进就业、推动创新、增加税收等方面发挥着不可替代的作用,中小企业普遍面临着融资困难的局面,融资贷款占银行贷款比例相对较低,这不仅影响了中小企业的生存和发展,也不利于经济结构的优化和经济的可持续发展,深入研究中小企业融资贷款占银行贷款比例的问题,具有重要的现实意义。

二、中小企业融资贷款占银行贷款比例的现状

(一)总体比例偏低

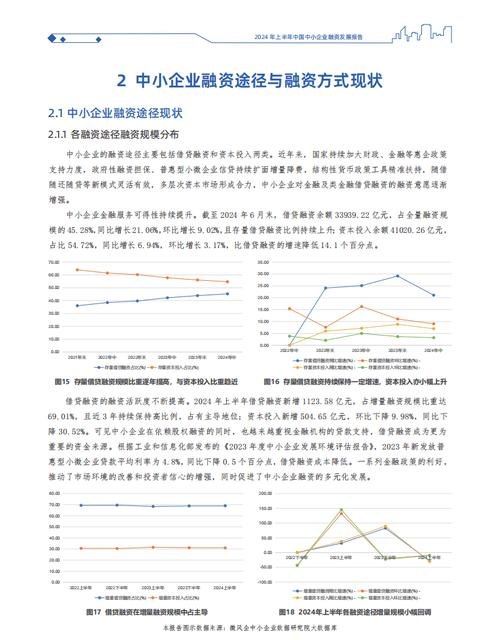

目前,中小企业融资贷款占银行贷款的比例与中小企业在国民经济中的地位和作用不相匹配,在许多国家和地区,中小企业获得的银行贷款占比往往不足银行贷款总额的一半,甚至更低。

(二)地区差异明显

不同地区的中小企业融资贷款占银行贷款比例存在较大差异,经济发达地区的中小企业通常更容易获得银行贷款,其融资贷款占比相对较高;而经济欠发达地区的中小企业则面临着更严峻的融资困境,融资贷款占比相对较低。

(三)行业分布不均衡

中小企业在不同行业的融资贷款占比也存在差异,制造业、批发零售业等传统行业的中小企业融资贷款占比较高,而科技型中小企业、文化创意产业等新兴行业的中小企业融资贷款占比相对较低。

三、中小企业融资贷款占银行贷款比例低的原因分析

(一)中小企业自身因素

1、经营风险较大

中小企业规模较小,抗风险能力较弱,经营稳定性较差,这使得银行在发放贷款时面临较高的风险。

2、信用意识淡薄

部分中小企业信用意识淡薄,存在恶意拖欠贷款、逃废银行债务等行为,这严重影响了中小企业的整体信用形象,降低了银行对其的信任度。

3、财务管理不规范

许多中小企业财务管理不规范,缺乏完善的财务制度和财务报表,银行难以准确了解其真实的财务状况和经营业绩,增加了贷款风险评估的难度。

(二)银行因素

1、风险偏好

银行作为商业机构,在追求利润的同时,更注重风险控制,由于中小企业风险较大,银行在贷款审批过程中往往更加谨慎,对中小企业的贷款条件要求较高,这导致中小企业融资难度加大。

2、信息不对称

银行与中小企业之间存在严重的信息不对称问题,银行难以全面、准确地了解中小企业的经营状况、财务状况和信用状况,这使得银行在发放贷款时面临较大的信息风险。

3、贷款成本较高

中小企业贷款金额相对较小,业务流程相对繁琐,银行的贷款管理成本较高,为了弥补成本,银行往往会提高贷款利率,这进一步增加了中小企业的融资成本,降低了其融资意愿。

(三)外部环境因素

1、法律法规不完善

目前,我国针对中小企业融资的法律法规还不够完善,缺乏对中小企业融资的有效保护和支持,在中小企业破产清算等方面,相关法律法规还存在一些空白,这使得银行在处理中小企业贷款问题时面临较大的法律风险。

2、担保体系不健全

中小企业融资往往需要提供担保,但我国的担保体系还不够健全,担保机构数量不足、规模较小、实力较弱,难以满足中小企业的融资需求,担保机构与银行之间的合作机制还不够完善,存在信息不共享、风险分担不合理等问题。

3、资本市场发展不完善

我国的资本市场发展相对滞后,中小企业直接融资渠道狭窄,目前,中小企业主要通过银行贷款等间接融资方式获取资金,而直接融资在中小企业融资中的占比相对较低。

四、提高中小企业融资贷款占银行贷款比例的对策建议

(一)中小企业自身方面

1、加强内部管理

中小企业应加强内部管理,完善财务制度,规范财务报表,提高财务管理水平,要加强经营管理,提高经营效益,增强企业的抗风险能力。

2、增强信用意识

中小企业应增强信用意识,树立良好的企业形象,要按时足额偿还银行贷款,遵守信用承诺,积极配合银行的贷款管理工作。

3、拓宽融资渠道

中小企业应积极拓宽融资渠道,除了银行贷款外,还可以通过发行债券、股权融资、融资租赁等方式获取资金,要加强与风险投资机构、私募股权投资机构等的合作,吸引更多的社会资本投入。

(二)银行方面

1、调整风险偏好

银行应调整风险偏好,适当降低对中小企业的贷款门槛,加大对中小企业的支持力度,要建立科学合理的风险评估体系,综合考虑中小企业的经营状况、财务状况、信用状况等因素,合理确定贷款额度和贷款利率。

2、加强信息收集与管理

银行应加强对中小企业的信息收集与管理,建立完善的中小企业信息数据库,通过多种渠道获取中小企业的信息,提高信息的准确性和完整性,要加强对中小企业的贷后管理,及时掌握中小企业的经营状况和财务状况,防范贷款风险。

3、创新金融产品和服务

银行应创新金融产品和服务,针对中小企业的特点和需求,开发适合中小企业的金融产品和服务,推出小额贷款、知识产权质押贷款、应收账款质押贷款等创新型贷款产品,满足中小企业的多样化融资需求。

(三)外部环境方面

1、完善法律法规

政府应完善相关法律法规,加强对中小企业融资的保护和支持,要明确中小企业融资的法律地位和权利义务,规范中小企业融资行为,要加强对中小企业破产清算等方面的法律法规建设,保障银行的合法权益。

2、健全担保体系

政府应加大对担保机构的扶持力度,增加担保机构数量,扩大担保机构规模,提高担保机构实力,要完善担保机构与银行之间的合作机制,建立信息共享平台,合理分担风险,要鼓励发展商业性担保机构和互助性担保机构,形成多元化的担保体系。

3、完善资本市场

政府应加快资本市场改革,完善资本市场结构,拓宽中小企业直接融资渠道,要降低中小企业上市门槛,简化上市程序,为中小企业提供更多的上市机会,要加强对中小企业债券市场的监管,规范中小企业债券发行和交易行为。

五、结论

中小企业融资贷款占银行贷款比例低是一个复杂的问题,需要中小企业、银行和政府等各方共同努力,中小企业应加强自身建设,提高经营管理水平和信用意识;银行应调整风险偏好,创新金融产品和服务;政府应完善法律法规,健全担保体系,完善资本市场,通过各方的共同努力,提高中小企业融资贷款占银行贷款比例,缓解中小企业融资难问题,促进中小企业健康发展,推动经济增长。