在当今的商业世界中,企业抵押贷款是一种常见的融资方式,它为企业提供了获取资金的重要途径,企业想要成功获得银行的抵押贷款,必须了解银行在这方面的规定,本文将深入探讨企业抵押贷款银行的规定,包括贷款条件、抵押物要求、审批流程、利率与还款等方面,帮助企业更好地理解和应对这一重要的融资渠道。

贷款条件

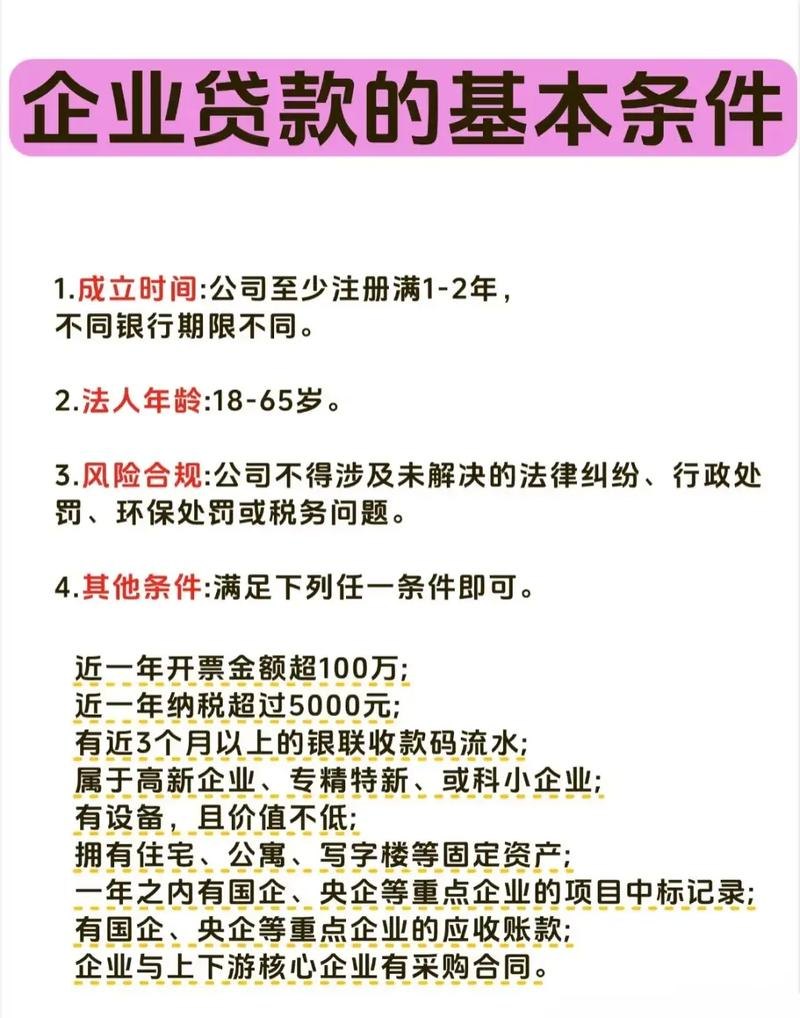

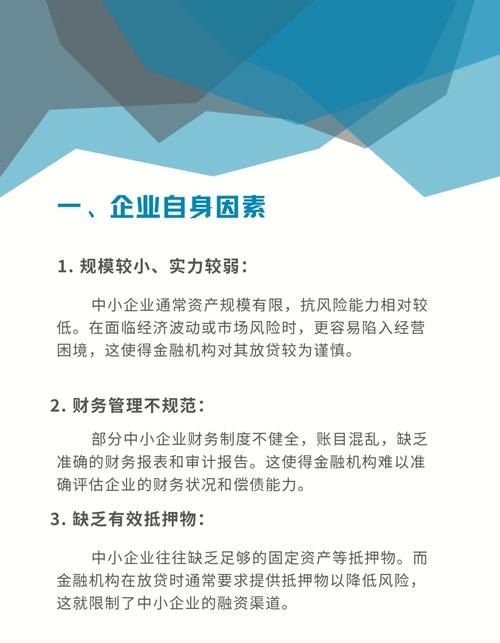

1、企业资质

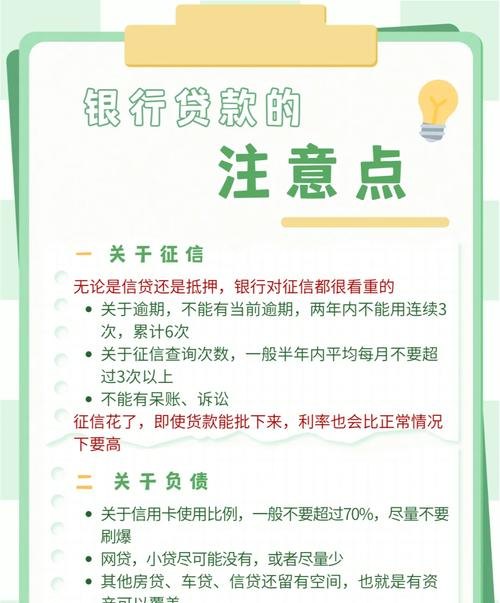

银行通常会对申请贷款的企业进行全面的资质评估,这包括企业的注册时间、经营范围、经营状况、信用记录等,企业需要具备一定的经营年限和稳定的经营业绩,以证明其具备偿还贷款的能力,良好的信用记录也是银行考虑贷款申请的重要因素之一,银行会通过查询企业的信用报告、与相关信用机构合作等方式,了解企业的信用状况,如果企业存在不良信用记录,如逾期还款、欠款等,可能会影响贷款申请的审批结果。

2、还款能力

银行最为关注的是企业的还款能力,银行会通过评估企业的财务状况、现金流状况、资产负债情况等,来判断企业是否有足够的资金来按时偿还贷款本息,企业需要提供详细的财务报表和相关财务资料,以便银行进行分析和评估,银行还可能会要求企业提供一定的担保措施,如抵押物、保证人等,以增加贷款的安全性。

3、贷款用途

企业需要明确说明贷款的用途,并提供相关的证明文件,银行通常要求贷款用途合法合规,且与企业的主营业务相关,常见的贷款用途包括企业的生产经营、设备购置、原材料采购、扩大生产规模等,银行会对贷款用途进行严格审查,以确保贷款资金能够真正用于企业的发展和运营。

4、企业治理结构

银行还会关注企业的治理结构,包括企业的股权结构、管理层素质、内部控制制度等,良好的企业治理结构有助于提高企业的管理水平和风险控制能力,从而增加银行对企业的信任度,银行可能会要求企业提供公司章程、股东会决议、董事会决议等相关文件,以了解企业的治理情况。

抵押物要求

1、抵押物的种类

银行接受的抵押物种类较为广泛,常见的包括房地产、机器设备、车辆、存货、应收账款等,不同类型的抵押物在价值评估、变现难度等方面存在差异,银行会根据抵押物的特点和市场情况,制定相应的评估标准和贷款额度。

2、抵押物的价值评估

银行会委托专业的评估机构对抵押物进行价值评估,评估机构会根据抵押物的市场价格、折旧情况、使用年限、地理位置等因素,确定抵押物的评估价值,银行会根据抵押物的评估价值,确定贷款额度,贷款额度通常为抵押物评估价值的一定比例,例如50%至80%不等。

3、抵押物的所有权和合法性

企业提供的抵押物必须具备明确的所有权,且不存在任何法律纠纷,银行会要求企业提供抵押物的所有权证明文件,如房产证、土地证、车辆行驶证、存货清单等,银行还会对抵押物的合法性进行审查,确保抵押物符合相关法律法规的要求。

4、抵押物的保险

为了降低抵押物的风险,银行通常要求企业为抵押物购买保险,保险的范围包括火灾、水灾、地震等自然灾害,以及盗窃、抢劫等意外事故,企业需要按照银行的要求,及时缴纳保险费用,确保保险的有效性。

审批流程

1、贷款申请

企业向银行提出贷款申请,并填写相关的贷款申请表,贷款申请表中需要详细填写企业的基本信息、贷款用途、还款计划、抵押物情况等内容,企业还需要提供相关的证明文件,如营业执照、税务登记证、财务报表、抵押物评估报告等。

2、资料审核

银行收到企业的贷款申请后,会对企业提交的资料进行审核,审核的内容包括企业的资质、还款能力、贷款用途、抵押物情况等,银行会通过查询企业的信用报告、与相关信用机构合作等方式,了解企业的信用状况,银行还会对抵押物进行实地考察,核实抵押物的真实性和价值。

3、风险评估

在审核资料的基础上,银行会对贷款申请进行风险评估,银行会综合考虑企业的经营状况、市场环境、行业发展趋势等因素,评估贷款的风险程度,如果银行认为贷款风险较高,可能会要求企业提供更多的担保措施,或者拒绝贷款申请。

4、审批决策

根据风险评估的结果,银行会做出审批决策,审批决策可以分为批准贷款、拒绝贷款、要求补充资料等几种情况,如果银行批准贷款,会与企业签订贷款合同,并明确贷款的金额、利率、还款期限、还款方式等内容。

5、贷款发放

在签订贷款合同后,银行会按照合同的约定,将贷款资金发放到企业指定的账户,企业需要按照合同的要求,按时偿还贷款本息,如果企业未能按时偿还贷款本息,银行有权采取相应的措施,如催收、处置抵押物等。

利率与还款

1、贷款利率

企业抵押贷款的利率通常由银行根据市场情况、企业的信用状况、抵押物的价值等因素来确定,贷款利率可以分为固定利率和浮动利率两种类型,固定利率是指在贷款合同期限内,贷款利率保持不变;浮动利率是指贷款利率根据市场利率的变化而进行调整。

2、还款方式

企业抵押贷款的还款方式通常有等额本息还款法、等额本金还款法、先息后本还款法等几种,等额本息还款法是指在贷款合同期限内,每月按照相同的金额偿还贷款本息,其中本金所占比例逐渐增加,利息所占比例逐渐减少;等额本金还款法是指在贷款合同期限内,每月按照相同的本金偿还贷款,利息随着本金的减少而逐渐减少;先息后本还款法是指在贷款合同期限内,每月只偿还贷款利息,到期一次性偿还本金。

3、还款期限

企业抵押贷款的还款期限通常根据贷款金额、贷款用途、企业的还款能力等因素来确定,还款期限一般在1年至10年之间,个别情况下可能会更长,银行会在贷款合同中明确规定还款期限,企业需要按照合同的要求,按时偿还贷款本息。

其他规定

1、贷款额度

银行根据企业的资质、还款能力、抵押物情况等因素,确定企业的贷款额度,贷款额度通常为抵押物评估价值的一定比例,例如50%至80%不等,银行还会根据企业的实际需求和经营情况,适当调整贷款额度。

2、贷款期限

企业抵押贷款的贷款期限通常在1年至10年之间,个别情况下可能会更长,银行会在贷款合同中明确规定贷款期限,企业需要按照合同的要求,按时偿还贷款本息。

3、贷款担保

银行通常要求企业提供一定的担保措施,如抵押物、保证人等,以增加贷款的安全性,抵押物可以是企业的房地产、机器设备、车辆、存货等,保证人可以是企业的股东、高管、其他企业等,银行会对担保措施进行严格审查,确保其真实性和有效性。

4、贷款用途监管

银行会对企业贷款的用途进行严格监管,确保贷款资金能够真正用于企业的发展和运营,银行可能会要求企业提供贷款资金使用的相关证明文件,如采购合同、发票等,如果银行发现企业存在挪用贷款资金的情况,有权采取相应的措施,如提前收回贷款、处置抵押物等。

5、信用管理

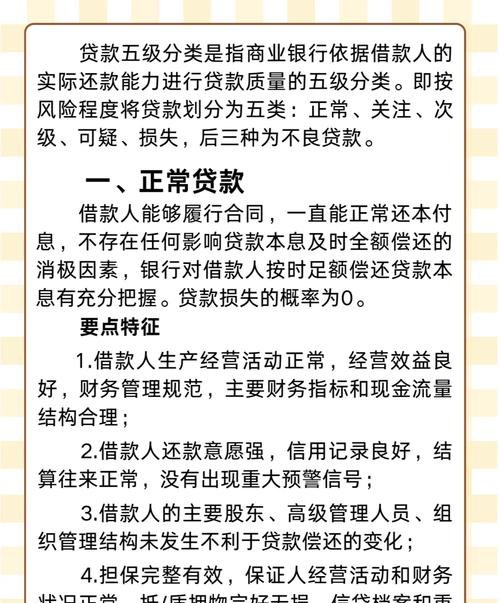

银行会建立完善的信用管理体系,对企业的信用状况进行实时监测和评估,银行会根据企业的信用状况,调整贷款额度、利率、还款期限等贷款条件,如果企业存在不良信用记录,银行可能会采取相应的措施,如限制贷款额度、提高贷款利率、提前收回贷款等。

企业抵押贷款是一种重要的融资方式,它为企业提供了获取资金的重要途径,企业想要成功获得银行的抵押贷款,必须了解银行在这方面的规定,本文从贷款条件、抵押物要求、审批流程、利率与还款等方面,对企业抵押贷款银行的规定进行了全面解析,希望本文能够帮助企业更好地理解和应对这一重要的融资渠道,为企业的发展提供有力支持。