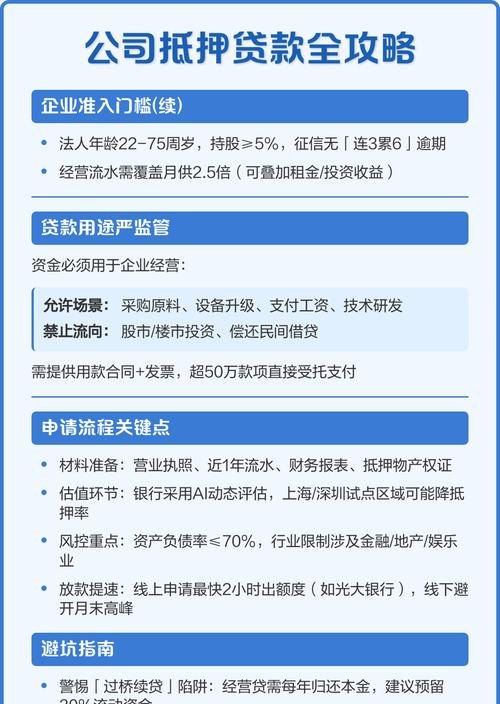

在当今经济环境下,企业贷款对于企业的发展和扩张起着至关重要的作用,它可以为企业提供必要的资金支持,帮助企业实现战略目标,提升竞争力,企业贷款并非毫无风险,存在着诸多风险点需要企业和金融机构共同关注和应对。

企业自身经营风险

1、市场风险

企业所处的市场环境是不断变化的,市场需求的波动、竞争对手的出现、行业政策的调整等因素都可能对企业的经营状况产生重大影响,如果企业不能及时适应市场变化,调整经营策略,可能导致产品滞销、销售额下降,从而影响企业的还款能力。

2、信用风险

企业的信用状况是金融机构评估贷款风险的重要依据,如果企业存在拖欠账款、逾期还款、不良信用记录等问题,金融机构可能会认为企业信用风险较高,从而拒绝贷款或提高贷款利率,企业的管理层素质、治理结构、内部控制等因素也会影响企业的信用状况。

3、经营管理风险

企业的经营管理水平直接关系到企业的盈利能力和偿债能力,如果企业的管理层缺乏专业知识和经验,经营决策失误,内部管理混乱,可能导致企业生产效率低下、成本控制不力、财务状况恶化,进而影响企业的还款能力。

4、行业风险

不同行业的发展前景和风险程度不同,一些行业可能受到政策限制、市场竞争激烈、技术变革等因素的影响,导致行业发展不稳定,企业面临较大的经营风险,传统制造业可能受到劳动力成本上升、环保要求提高等因素的影响,而新兴行业可能面临市场认可度低、技术不成熟等风险。

金融机构贷款政策风险

1、宏观经济政策风险

宏观经济政策的调整对企业贷款有着重要影响,货币政策的收紧可能导致金融机构贷款额度减少,贷款利率上升,企业贷款难度加大,财政政策的调整也可能影响企业的经营状况和还款能力,从而增加企业贷款的风险。

2、行业政策风险

不同行业的政策法规不同,金融机构在发放贷款时需要考虑行业政策的影响,一些行业可能受到政策限制,如房地产行业的限购政策、环保行业的排放标准等,这些政策可能会影响企业的经营状况和还款能力,从而增加企业贷款的风险。

3、信贷政策风险

金融机构的信贷政策也会影响企业贷款的风险,金融机构可能会根据自身的风险偏好和市场情况调整贷款额度、贷款利率、贷款期限等信贷政策,这些政策的变化可能会对企业的贷款申请产生影响。

担保风险

1、担保物价值波动风险

企业在申请贷款时通常需要提供担保物,如房产、土地、机器设备等,如果担保物的市场价值波动较大,可能会导致担保物价值低于贷款余额,从而影响金融机构的债权实现。

2、担保物变现风险

即使担保物的市场价值高于贷款余额,金融机构在实现债权时也可能面临担保物变现困难的风险,担保物可能存在产权纠纷、抵押登记不规范等问题,导致担保物无法顺利变现。

3、保证人信用风险

如果企业在申请贷款时需要提供保证人,保证人的信用状况也会影响贷款的风险,如果保证人存在拖欠账款、逾期还款、不良信用记录等问题,可能会影响保证人的代偿能力,从而增加金融机构的风险。

法律风险

1、合同风险

企业在与金融机构签订贷款合同时,可能会存在合同条款不清晰、合同签订不规范等问题,从而导致合同纠纷,合同中可能没有明确约定贷款金额、贷款利率、贷款期限、还款方式等重要条款,或者合同签订过程中没有遵守相关法律法规,导致合同无效。

2、法律诉讼风险

如果企业无法按时还款,金融机构可能会通过法律诉讼的方式追讨贷款,在法律诉讼过程中,企业可能会面临诉讼成本高、诉讼时间长、判决结果不确定等风险,如果企业败诉,可能会面临资产被冻结、拍卖等风险,从而影响企业的正常经营。

应对策略

1、企业自身应对策略

(1)加强市场调研,及时了解市场变化,调整经营策略,提高市场竞争力。

(2)加强信用管理,建立健全信用管理制度,提高企业信用水平。

(3)加强经营管理,提高企业管理水平,降低经营成本,提高盈利能力。

(4)多元化经营,降低行业风险,提高企业抗风险能力。

2、金融机构应对策略

(1)加强宏观经济政策研究,及时调整信贷政策,适应宏观经济形势变化。

(2)加强行业政策研究,根据行业政策调整信贷政策,降低行业风险。

(3)完善信贷风险管理体系,加强对贷款项目的风险评估和监控,及时发现和化解风险。

(4)加强与企业的沟通与合作,了解企业经营状况和需求,提供个性化的金融服务。

3、担保应对策略

(1)选择合适的担保物,确保担保物的市场价值稳定,降低担保物价值波动风险。

(2)规范担保物抵押登记手续,确保担保物的合法性和有效性。

(3)加强对保证人的信用审查,选择信用状况良好的保证人,降低保证人信用风险。

4、法律应对策略

(1)加强合同管理,规范合同签订流程,确保合同条款清晰、明确,避免合同纠纷。

(2)加强法律诉讼风险管理,提高法律诉讼效率,降低诉讼成本和风险。

(3)加强与法律专业机构的合作,及时了解法律法规变化,为企业提供法律咨询和服务。

企业贷款存在着诸多风险点,需要企业和金融机构共同关注和应对,企业应加强自身经营管理,提高信用水平,降低经营风险;金融机构应加强信贷风险管理,完善信贷政策,降低贷款风险;担保机构应选择合适的担保物,规范担保手续,降低担保风险;法律机构应加强合同管理和法律诉讼风险管理,为企业提供法律咨询和服务,只有各方共同努力,才能有效降低企业贷款风险,促进企业贷款市场的健康发展。