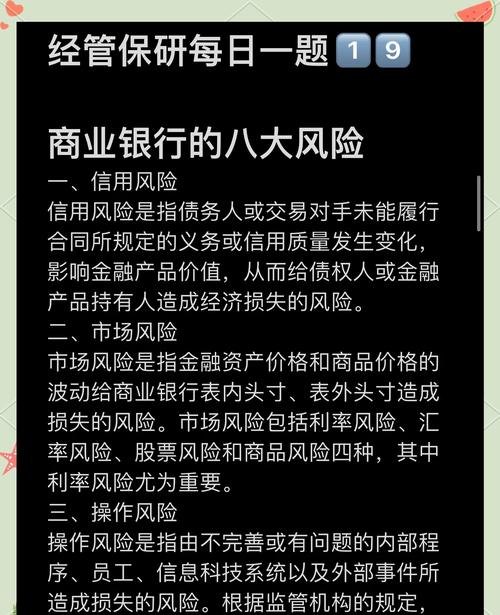

在当今经济环境下,小微企业作为市场经济的重要组成部分,对促进就业、推动创新和稳定经济增长发挥着不可忽视的作用,融资难、融资贵一直是困扰小微企业发展的关键问题,小企业反担保贷款作为一种创新的金融产品,为解决这一难题提供了新的途径。

小企业反担保贷款,顾名思义,是一种以反担保为主要担保方式的贷款产品,与传统的担保贷款不同,它允许小微企业在缺乏传统抵押物的情况下,通过提供其他形式的反担保来获得贷款,这种反担保方式可以包括但不限于第三方保证、应收账款质押、存货质押、知识产权质押等,通过拓宽担保渠道,小企业反担保贷款为那些因抵押物不足而被传统金融机构拒之门外的小微企业打开了融资的大门。

小企业反担保贷款的推出,具有多方面的重要意义。

它有助于缓解小微企业的融资困境,小微企业往往由于规模较小、资产有限,难以满足传统银行贷款对抵押物的要求,小企业反担保贷款的出现,为小微企业提供了一种更加灵活的融资方式,使它们能够利用自身的其他资产或资源来获得贷款,从而满足企业的资金需求,促进企业的发展。

小企业反担保贷款有利于促进金融创新,传统的担保贷款模式相对单一,而小企业反担保贷款的推出,促使金融机构不断探索新的担保方式和风险管理手段,推动金融产品和服务的创新,这不仅有助于提高金融机构的竞争力,也为小微企业提供了更多样化的融资选择。

小企业反担保贷款还有助于优化社会资源配置,通过为小微企业提供融资支持,小企业反担保贷款可以促进小微企业的发展,提高企业的经济效益和社会效益,这有助于实现经济的可持续发展,提高社会资源的利用效率。

小企业反担保贷款在实际推广过程中也面临着一些挑战。

反担保方式的风险评估和管理难度较大,与传统的抵押物相比,反担保方式的风险更加复杂多样,需要金融机构具备更加专业的风险评估和管理能力,这对金融机构的风险管理水平提出了更高的要求。

小企业反担保贷款的市场认知度和接受度有待提高,部分小微企业对反担保贷款的了解不够深入,对反担保方式的接受度较低,这也在一定程度上影响了小企业反担保贷款的推广。

为了推动小企业反担保贷款的健康发展,需要政府、金融机构和小微企业共同努力。

政府应加强政策支持和引导,通过制定相关政策,鼓励金融机构开展小企业反担保贷款业务,加大对小微企业的扶持力度,政府还应加强对小企业反担保贷款的监管,规范市场秩序,防范金融风险。

金融机构应不断创新和完善小企业反担保贷款业务,加强对反担保方式的研究和探索,提高风险评估和管理能力,为小微企业提供更加优质、高效的金融服务,金融机构还应加强对小微企业的培训和指导,提高小微企业对反担保贷款的认知度和接受度。

小微企业应积极主动地利用小企业反担保贷款,加强自身的财务管理和信用建设,提高企业的信用水平,小微企业还应积极探索适合自身的反担保方式,充分利用自身的资源和优势,为企业的发展筹集资金。

小企业反担保贷款作为一种创新的金融产品,为解决小微企业融资难、融资贵问题提供了新的途径,虽然在实际推广过程中面临着一些挑战,但通过政府、金融机构和小微企业的共同努力,小企业反担保贷款一定能够得到更好的发展,为小微企业的发展提供更加有力的支持,促进经济的可持续发展。