在企业的日常经营活动中,银行贷款是一种常见的融资方式,而贷款利息作为企业的一项重要支出,其记账处理至关重要,正确的记账不仅能够准确反映企业的财务状况,还能为企业的决策提供可靠的依据,本文将详细介绍企业银行贷款利息的记账方法,帮助企业财务人员更好地掌握这一关键环节。

银行贷款利息的会计处理原则

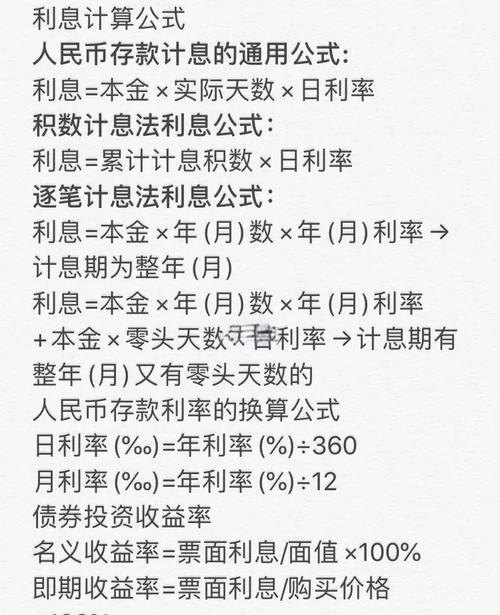

根据《企业会计准则第17号——借款费用》的规定,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益,符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

对于企业银行贷款利息,一般情况下应按照费用化的原则进行处理,即计入当期损益,但如果贷款资金用于符合资本化条件的资产的购建或者生产,那么相应的利息支出应资本化,计入相关资产的成本。

银行贷款利息的记账科目

1、财务费用

财务费用是企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等,企业银行贷款利息支出属于财务费用的范畴,应在“财务费用”科目中进行核算。

2、应付利息

应付利息是企业按照合同约定应支付的利息,包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,企业应设置“应付利息”科目,核算应付利息的发生、支付情况。

银行贷款利息的记账方法

1、计提利息

企业在每个会计期末,应根据贷款合同的约定,计算本期应计提的利息费用,假设企业向银行借入一笔为期一年、年利率为6%的贷款100万元,按月计提利息,则每月应计提的利息金额为:1000000×6%÷12 = 5000(元),计提利息时,会计分录如下:

借:财务费用——利息支出 5000

贷:应付利息 5000

2、支付利息

企业在实际支付利息时,应冲减“应付利息”科目,假设企业在第一个月的月末支付了本月应计提的利息5000元,会计分录如下:

借:应付利息 5000

贷:银行存款 5000

如果企业在贷款到期时一次性支付全部利息,那么在支付利息时,应先将之前计提的利息冲减“应付利息”科目,再将剩余的利息支出计入当期财务费用,企业在贷款到期时一次性支付了一年的利息60000元(1000000×6%),会计分录如下:

(1)冲减之前计提的利息

借:应付利息 60000

贷:银行存款 60000

(2)支付剩余利息

借:财务费用——利息支出 0

贷:银行存款 0

3、资本化利息

如果企业的贷款资金用于符合资本化条件的资产的购建或者生产,那么在资产达到预定可使用或者可销售状态之前,应将相应的利息支出资本化,计入相关资产的成本,企业为建造一栋厂房向银行借入一笔为期两年、年利率为8%的贷款200万元,该厂房于2023年1月1日开始动工建造,预计于2024年12月31日达到预定可使用状态,假设企业按月计提利息,则每月应计提的利息金额为:2000000×8%÷12 = 13333.33(元)。

(1)计提利息

借:在建工程——厂房 13333.33

贷:应付利息 13333.33

(2)支付利息

借:应付利息 13333.33

贷:银行存款 13333.33

(3)厂房达到预定可使用状态

借:固定资产——厂房 160000

贷:在建工程——厂房 160000

银行贷款利息记账的注意事项

1、准确计算利息金额

企业应根据贷款合同的约定,准确计算每期应计提的利息金额,利息计算的准确性直接影响到财务报表的真实性和可靠性。

2、及时计提利息

企业应在每个会计期末及时计提利息,避免出现利息漏提或多提的情况,利息计提不及时可能导致财务报表中财务费用的不准确,影响企业的财务状况和经营成果的反映。

3、正确区分资本化利息和费用化利息

企业应根据贷款资金的用途,正确区分资本化利息和费用化利息,并分别进行记账处理,资本化利息计入相关资产的成本,而费用化利息计入当期损益,如果资本化利息和费用化利息的区分错误,可能会导致资产成本的不准确或财务费用的虚增或虚减。

4、保留相关凭证

企业应保留银行贷款合同、利息计算表、利息支付凭证等相关凭证,以备审计和税务检查,这些凭证是企业记账的依据,也是证明企业利息支出真实性和合理性的重要证据。

5、关注税收政策

企业应关注税收政策对银行贷款利息的规定,如是否可以在税前扣除等,不同的税收政策可能会对企业的财务状况和税负产生影响,企业应根据实际情况进行合理的税务筹划。

企业银行贷款利息的记账是一项重要的财务工作,需要企业财务人员严格按照会计准则和相关规定进行处理,通过正确的记账方法,企业能够准确反映贷款利息支出对财务状况和经营成果的影响,为企业的决策提供可靠的依据,企业应注意利息计算的准确性、及时计提利息、正确区分资本化利息和费用化利息、保留相关凭证以及关注税收政策等方面的问题,以确保记账工作的规范和准确。

![感恩有您,共铸辉煌——致[银行名称]的感谢信](http://www.baoyicm.com/zb_users/upload/2025/12/20251224025943176651638385247.jpg)