中小企业在国民经济中具有重要地位,但融资贷款难问题一直是制约其发展的关键因素,本文深入分析了中小企业融资贷款难的现状,包括融资渠道狭窄、银行贷款门槛高、信用担保体系不完善等方面,并探讨了导致这一现状的原因,如中小企业自身实力较弱、金融机构风险偏好、宏观经济环境等,提出了一系列缓解中小企业融资贷款难的对策建议,包括加强中小企业自身建设、完善金融机构服务、优化政策环境等,以促进中小企业健康发展,推动经济增长。

一、引言

中小企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,长期以来,融资贷款难问题一直困扰着中小企业的发展,成为制约其做大做强的瓶颈,融资贷款难不仅影响了中小企业的生存和发展,也对整个经济的稳定和可持续发展产生了不利影响,深入研究中小企业融资贷款难的现状及其原因,并提出有效的对策建议,具有重要的现实意义。

二、中小企业融资贷款难的现状

(一)融资渠道狭窄

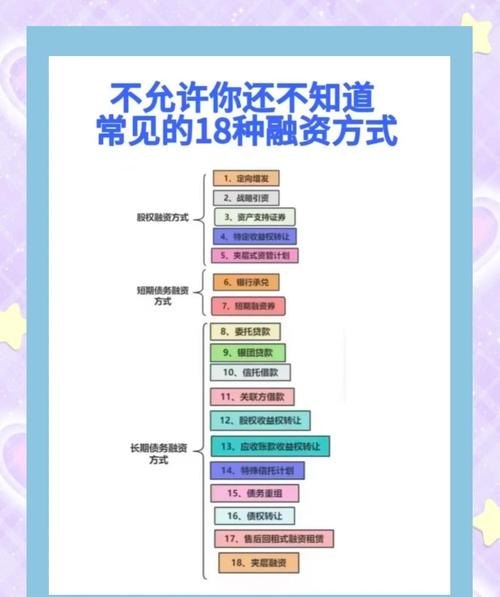

目前,中小企业的融资渠道主要包括银行贷款、股权融资、债券融资等,由于中小企业规模较小、信用等级较低、财务制度不健全等原因,其融资渠道相对狭窄,银行贷款是中小企业最主要的融资渠道,但银行对中小企业的贷款门槛较高,审批程序复杂,贷款额度有限,难以满足中小企业的资金需求,股权融资和债券融资等直接融资方式对中小企业的要求更高,中小企业很难通过这些方式获得资金支持。

(二)银行贷款门槛高

银行在对中小企业贷款时,往往会对其进行严格的审查和评估,包括企业的信用状况、经营业绩、财务状况、市场前景等方面,由于中小企业规模较小、信用等级较低、财务制度不健全等原因,银行对中小企业的贷款风险评估较高,因此对中小企业的贷款门槛也较高,银行通常会要求中小企业提供抵押物、担保物等,并且贷款额度和期限也相对有限,这使得中小企业很难获得足够的资金支持。

(三)信用担保体系不完善

信用担保体系是解决中小企业融资贷款难问题的重要途径之一,目前我国的信用担保体系还不完善,存在着担保机构数量不足、担保能力有限、风险分担机制不完善等问题,担保机构在对中小企业进行担保时,往往会对企业的信用状况、经营业绩、财务状况等进行严格的审查和评估,并且会要求企业提供抵押物、担保物等,由于中小企业规模较小、信用等级较低、财务制度不健全等原因,担保机构对中小企业的担保风险较高,因此担保机构的数量和担保能力都相对有限,风险分担机制不完善也使得担保机构在承担风险时面临较大的压力,这也影响了担保机构对中小企业的担保积极性。

(四)融资成本高

中小企业在融资过程中,往往需要支付较高的融资成本,包括利息、手续费、评估费等,由于中小企业的融资渠道相对狭窄,银行对中小企业的贷款门槛较高,信用担保体系不完善等原因,中小企业在融资过程中往往需要承担较高的融资成本,中小企业的融资规模相对较小,融资期限相对较短,这也使得中小企业的融资成本相对较高。

三、中小企业融资贷款难的原因分析

(一)中小企业自身实力较弱

中小企业规模较小、资产实力较弱、技术水平较低、管理水平不高、市场竞争力不强等原因,导致其自身实力较弱,这些因素使得中小企业在融资过程中面临着较高的风险,银行对中小企业的贷款风险评估较高,因此对中小企业的贷款门槛也较高。

(二)金融机构风险偏好

金融机构在对中小企业贷款时,往往会对其进行严格的审查和评估,包括企业的信用状况、经营业绩、财务状况、市场前景等方面,由于中小企业规模较小、信用等级较低、财务制度不健全等原因,金融机构对中小企业的贷款风险评估较高,因此金融机构对中小企业的贷款门槛也较高,金融机构在追求利润最大化的过程中,往往会倾向于向大型企业和国有企业提供贷款,而对中小企业的贷款积极性不高。

(三)宏观经济环境不稳定

宏观经济环境不稳定也会影响中小企业的融资贷款,在经济下行期,中小企业的经营业绩会受到较大的影响,企业的盈利能力和偿债能力都会下降,这使得银行对中小企业的贷款风险评估较高,因此对中小企业的贷款门槛也较高,宏观经济环境不稳定也会影响金融市场的稳定,使得金融机构的资金来源和资金运用受到较大的影响,这也会影响金融机构对中小企业的贷款积极性。

(四)政策支持力度不够

政策支持力度不够也是导致中小企业融资贷款难的重要原因之一,目前,我国政府虽然出台了一系列支持中小企业发展的政策措施,但这些政策措施在实施过程中还存在着一些问题,如政策落实不到位、政策效果不明显等,政策支持的范围和力度还不够,对中小企业的融资支持还不够充分,这也使得中小企业在融资过程中面临着较大的困难。

四、缓解中小企业融资贷款难的对策建议

(一)加强中小企业自身建设

中小企业要加强自身建设,提高自身实力,中小企业要加强内部管理,完善财务制度,提高财务管理水平,增强企业的盈利能力和偿债能力,中小企业要加强技术创新,提高技术水平,增强企业的市场竞争力,中小企业要加强信用建设,树立良好的信用形象,提高企业的信用等级。

(二)完善金融机构服务

金融机构要完善服务,提高服务质量,金融机构要加强对中小企业的信贷支持,创新信贷产品和服务方式,降低贷款门槛,简化贷款审批程序,提高贷款额度和期限,满足中小企业的资金需求,金融机构要加强对中小企业的风险管理,建立健全风险管理体系,提高风险管理水平,降低贷款风险。

(三)优化政策环境

政府要优化政策环境,加大政策支持力度,政府要完善中小企业融资支持政策,加大对中小企业的融资支持力度,拓宽中小企业的融资渠道,提高中小企业的融资效率,政府要加强对中小企业的税收优惠政策,减轻中小企业的税收负担,提高中小企业的盈利能力,政府要加强对中小企业的法律保护,维护中小企业的合法权益,营造良好的市场环境。

(四)建立健全信用担保体系

政府要建立健全信用担保体系,加大对信用担保机构的支持力度,政府要加大对信用担保机构的资金投入,提高信用担保机构的担保能力,政府要完善信用担保机构的风险分担机制,降低信用担保机构的风险,政府要加强对信用担保机构的监管,规范信用担保机构的经营行为,提高信用担保机构的服务质量。

(五)加强金融市场建设

政府要加强金融市场建设,提高金融市场的效率和稳定性,政府要完善金融市场法律法规,加强对金融市场的监管,规范金融市场秩序,政府要加大对金融市场的投入,提高金融市场的服务水平,满足中小企业的融资需求,政府要加强对金融市场的创新,推出更多适合中小企业的金融产品和服务方式,提高中小企业的融资效率。

五、结论

中小企业融资贷款难问题是一个长期存在的问题,需要政府、金融机构、中小企业等各方共同努力,采取有效的对策措施,加以解决,政府要加强政策支持力度,完善中小企业融资支持政策,加大对中小企业的融资支持力度,拓宽中小企业的融资渠道,提高中小企业的融资效率,金融机构要完善服务,提高服务质量,加强对中小企业的信贷支持,创新信贷产品和服务方式,降低贷款门槛,简化贷款审批程序,提高贷款额度和期限,满足中小企业的资金需求,中小企业要加强自身建设,提高自身实力,加强内部管理,完善财务制度,提高财务管理水平,增强企业的盈利能力和偿债能力,只有各方共同努力,才能缓解中小企业融资贷款难的问题,促进中小企业健康发展,推动经济增长。