在当今的商业世界中,企业融资对于企业的发展至关重要,银行贷款作为一种常见的融资方式,为企业提供了重要的资金支持,银行在发放贷款时,通常会要求企业提供担保,以降低贷款风险,企业银行贷款担保条件是什么呢?本文将对此进行详细探讨。

担保的概念和作用

担保是指为了保证债务的履行,债务人或第三人将特定的财产或权利作为担保物提供给债权人的行为,担保的作用主要有以下几点:

1、降低风险:银行在发放贷款时,面临着借款人违约的风险,通过要求借款人提供担保,银行可以在借款人违约时通过处置担保物来弥补损失,从而降低贷款风险。

2、增加贷款额度:担保物的价值可以作为贷款额度的重要参考因素,担保物的价值越高,银行愿意提供的贷款额度就越高。

3、促进交易:担保可以增加债权人对债务人的信心,从而促进交易的达成,在商业交易中,担保是一种常见的信用增强手段。

企业银行贷款担保的常见类型

1、抵押担保:抵押担保是指债务人或第三人将特定的财产作为担保物抵押给债权人,以保证债务的履行,抵押担保的财产可以是不动产、动产或权利,常见的抵押担保物包括土地、房屋、机器设备、知识产权等。

2、质押担保:质押担保是指债务人或第三人将特定的财产权利作为担保物质押给债权人,以保证债务的履行,质押担保的财产权利可以是汇票、支票、本票、债券、存款单、仓单、提单等。

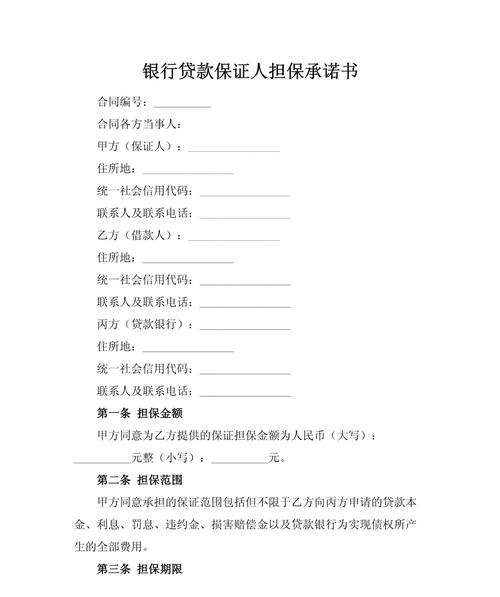

3、保证担保:保证担保是指债务人以外的第三人作为保证人,为债务人的债务履行提供担保,保证人在债务人不能履行债务时,应当按照约定承担保证责任,保证担保的方式包括一般保证和连带责任保证。

4、定金担保:定金担保是指债务人或第三人向债权人支付一定数额的定金,以保证债务的履行,定金担保的数额不得超过主合同标的额的20%。

企业银行贷款担保的条件

1、担保物的条件

(1)合法性:担保物必须是合法的财产或权利,不得是法律禁止抵押、质押或转让的财产或权利。

(2)价值性:担保物必须具有一定的价值,能够为债权人提供足够的保障,担保物的价值可以通过评估机构进行评估。

(3)可变现性:担保物必须具有可变现性,即在债务人违约时,能够通过合法的方式变现为现金。

(4)独立性:担保物必须是独立的财产或权利,不得与债务人的其他财产或权利存在混同或交叉。

2、保证人的条件

(1)合法性:保证人必须是具有完全民事行为能力的自然人、法人或其他组织,不得是法律禁止担任保证人的主体。

(2)信用状况:保证人必须具有良好的信用状况,无不良信用记录,银行可以通过查询保证人的信用报告、向保证人的开户银行了解保证人的信用状况等方式来评估保证人的信用状况。

(3)偿债能力:保证人必须具有足够的偿债能力,能够承担保证责任,银行可以通过评估保证人的资产负债状况、经营状况、现金流状况等方式来评估保证人的偿债能力。

(4)独立性:保证人必须是独立的主体,不得与债务人存在关联关系或利益冲突。

3、企业自身的条件

(1)合法性:企业必须是合法注册的法人或其他组织,具有合法的经营资格和经营场所。

(2)信用状况:企业必须具有良好的信用状况,无不良信用记录,银行可以通过查询企业的信用报告、向企业的开户银行了解企业的信用状况等方式来评估企业的信用状况。

(3)经营状况:企业必须具有良好的经营状况,有稳定的收入和现金流,银行可以通过查看企业的财务报表、了解企业的市场竞争力、行业地位等方式来评估企业的经营状况。

(4)财务状况:企业必须具有良好的财务状况,资产负债结构合理,有足够的偿债能力,银行可以通过查看企业的财务报表、评估企业的资产质量、现金流状况等方式来评估企业的财务状况。

企业银行贷款担保的流程

1、申请贷款:企业向银行提出贷款申请,并提交相关的贷款资料。

2、银行评估:银行对企业的贷款申请进行评估,包括对企业的信用状况、经营状况、财务状况、担保物等方面的评估。

3、确定担保方式:银行根据评估结果,确定企业的担保方式,包括抵押担保、质押担保、保证担保或定金担保等。

4、签订担保合同:银行与企业或保证人签订担保合同,明确担保的范围、方式、期限、违约责任等事项。

5、办理担保登记:银行与企业或保证人按照法律规定,办理担保登记手续,确保担保的有效性。

6、发放贷款:银行在完成担保登记手续后,按照合同约定向企业发放贷款。

企业银行贷款担保是银行降低贷款风险的重要手段,也是企业获得银行贷款的必要条件,担保的类型包括抵押担保、质押担保、保证担保和定金担保等,担保的条件包括担保物的合法性、价值性、可变现性和独立性,保证人的合法性、信用状况、偿债能力和独立性,以及企业自身的合法性、信用状况、经营状况和财务状况等,企业在申请银行贷款时,应当充分了解担保的条件和流程,选择合适的担保方式,以确保贷款的顺利发放和企业的可持续发展。