在企业的经营与发展过程中,资金的融通是至关重要的环节,银行贷款作为一种常见的融资方式,其利率的计算直接影响着企业的融资成本和还款压力,企业银行贷款利率究竟是如何计算利息的呢?

贷款利率的类型

银行贷款利率主要有固定利率和浮动利率两种类型。

固定利率是指在贷款合同有效期内,贷款利率保持不变,这种利率模式对企业来说,利息支出相对稳定,便于企业进行财务规划和成本控制,企业与银行签订了一份为期三年、年利率为5%的贷款合同,那么在这三年期间,无论市场利率如何波动,企业都按照5%的利率支付利息。

浮动利率则是根据市场利率的变化而定期调整的利率,常见的浮动利率调整方式有按季度调整、按半年调整或按年调整等,以按季度调整为例,如果贷款合同规定的基准利率为LPR(贷款市场报价利率)加上一定的加点幅度,当LPR发生变化时,企业的贷款利率也会相应调整,初始时LPR为4%,加点幅度为1%,则企业的贷款利率为5%,在第一个季度末,如果LPR上升到4.5%,则企业的贷款利率调整为5.5%,浮动利率的优势在于能够让企业在市场利率下降时享受到较低的融资成本,但同时也面临着利率上升导致利息支出增加的风险。

利息的计算方法

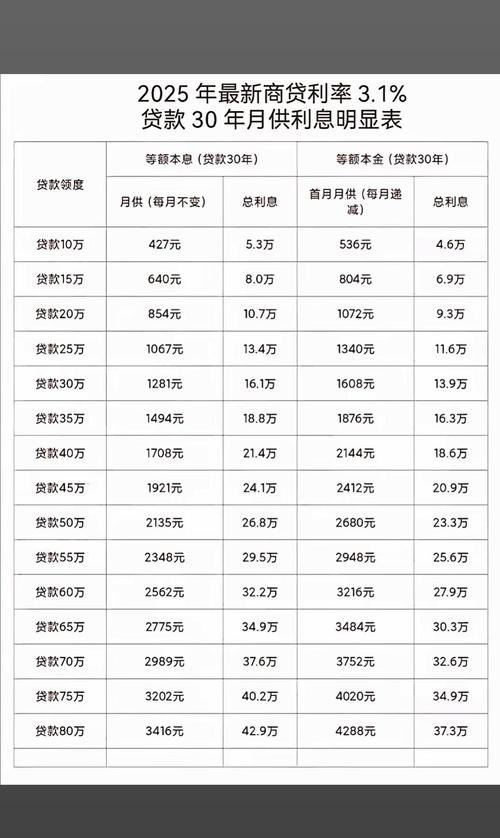

1、等额本息还款法

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其计算公式为:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1]

n为贷款总月数。

企业贷款100万元,贷款期限为5年,年利率为6%,则月利率为6% ÷ 12 = 0.5%,贷款总月数n = 5 × 12 = 60个月。

每月还款额 = [1000000 × 0.5% × (1 + 0.5%)^60] ÷ [(1 + 0.5%)^60 - 1] ≈ 19332.65元

总利息 = 每月还款额 × 贷款总月数 - 贷款本金 = 19332.65 × 60 - 1000000 = 159959元

2、等额本金还款法

等额本金还款法是指在贷款期限内,每月偿还等额的本金,以及剩余贷款本金在本月所产生的利息,其计算公式为:

每月还款额 = (贷款本金 ÷ 贷款总月数) + (贷款本金 - 已归还贷款本金累计额) × 月利率

每月利息 = (贷款本金 - 已归还贷款本金累计额) × 月利率

企业贷款100万元,贷款期限为5年,年利率为6%,则月利率为6% ÷ 12 = 0.5%,贷款总月数n = 5 × 12 = 60个月。

第一个月还款额 = (1000000 ÷ 60) + (1000000 - 0) × 0.5% = 18333.33元

第一个月利息 = 1000000 × 0.5% = 5000元

第二个月还款额 = (1000000 ÷ 60) + (1000000 - 1000000 ÷ 60) × 0.5% = 18222.22元

第二个月利息 = (1000000 - 1000000 ÷ 60) × 0.5% = 4833.33元

……

总利息 = (5000 + 4833.33 + …… + 83.33) = 125000元

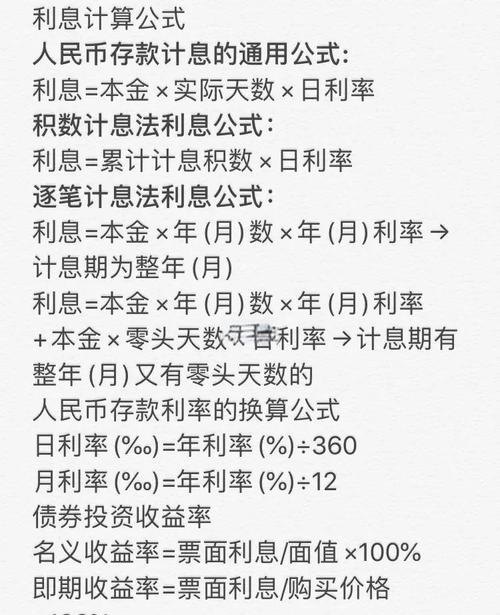

3、按日计息法

按日计息法是指根据贷款实际使用的天数来计算利息,其计算公式为:

利息 = 贷款本金 × 日利率 × 实际使用天数

日利率 = 年利率 ÷ 365

企业贷款100万元,年利率为6%,贷款使用了30天,则日利率为6% ÷ 365 ≈ 0.0164%

利息 = 1000000 × 0.0164% × 30 = 4920元

影响贷款利率的因素

1、市场利率水平

市场利率是影响企业银行贷款利率的最主要因素,当市场利率上升时,银行的资金成本增加,为了保持盈利水平,银行会相应提高贷款利率;反之,当市场利率下降时,银行会降低贷款利率。

2、企业信用状况

企业的信用状况是银行评估贷款风险的重要依据,信用良好的企业通常能够获得较低的贷款利率,而信用较差的企业则可能面临较高的贷款利率甚至被银行拒绝贷款,银行会通过查看企业的财务报表、信用评级、还款记录等方式来评估企业的信用状况。

3、贷款期限

贷款期限越长,银行面临的风险越大,因此贷款利率也会越高,短期贷款的利率相对较低,长期贷款的利率相对较高。

4、贷款金额

贷款金额的大小也会对贷款利率产生影响,通常情况下,贷款金额越大,银行的风险相对较小,贷款利率可能会相对较低。

5、宏观经济形势

宏观经济形势的好坏也会影响企业银行贷款利率,在经济繁荣时期,企业的盈利能力较强,银行的风险相对较小,贷款利率可能会相对较低;在经济衰退时期,企业的盈利能力下降,银行的风险增加,贷款利率可能会相对较高。

企业降低贷款利息的策略

1、优化财务结构

企业可以通过优化财务结构来降低贷款利息支出,合理安排负债结构,增加长期负债的比例,减少短期负债的比例,以降低利率风险;优化资金使用效率,提高资金的周转速度,减少不必要的资金占用,从而降低贷款需求。

2、提高信用评级

企业可以通过提高自身的信用评级来降低贷款利率,企业可以加强财务管理,提高盈利能力和偿债能力;保持良好的还款记录,按时足额偿还贷款本息;积极履行社会责任,树立良好的企业形象等方式来提高信用评级。

3、选择合适的贷款期限和还款方式

企业应根据自身的资金需求和还款能力选择合适的贷款期限和还款方式,对于资金需求较大、还款能力较强的企业,可以选择较长的贷款期限和等额本息还款方式;对于资金需求较小、还款能力较弱的企业,可以选择较短的贷款期限和等额本金还款方式或按日计息法等方式来降低利息支出。

4、与银行协商利率

企业可以与银行协商贷款利率,在申请贷款时,企业可以向银行说明自身的情况和需求,争取获得较低的贷款利率;在贷款期间,企业可以根据市场利率的变化和自身的经营情况,与银行协商调整贷款利率。

企业银行贷款利率的计算利息是一个复杂的过程,受到多种因素的影响,企业在选择贷款时,应充分了解贷款利率的类型、计算方法和影响因素,选择合适的贷款方式和还款方式,以降低贷款利息支出,提高资金使用效率,企业应加强财务管理,提高自身的信用评级,与银行建立良好的合作关系,为企业的发展提供有力的资金支持。