在企业的运营过程中,银行贷款是一种常见的融资方式,对于企业的会计人员来说,了解与银行贷款相关的会计知识至关重要,这不仅关系到企业财务报表的准确编制,还涉及到贷款利息的计算、还款计划的安排以及相关税务处理等多个方面,本文将详细介绍企业银行贷款会计需知的关键要点。

贷款申请阶段

1、贷款类型的选择

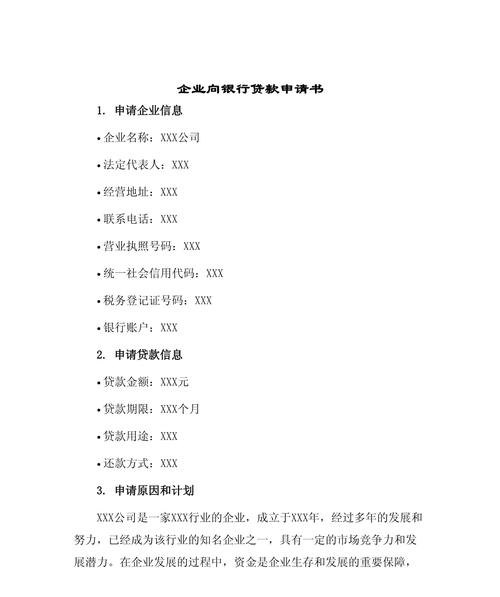

- 企业在申请银行贷款时,首先需要根据自身的资金需求和还款能力选择合适的贷款类型,常见的贷款类型包括短期贷款、中期贷款和长期贷款,短期贷款通常用于满足企业短期资金周转的需求,期限一般在一年以内;中期贷款期限一般在一到五年;长期贷款则用于企业的长期投资或重大项目建设,期限在五年以上。

- 会计人员需要了解不同贷款类型的特点和要求,以便为企业提供准确的财务分析和建议,短期贷款的利率相对较高,但还款期限短,企业需要确保在短期内有足够的资金来偿还贷款本息;长期贷款的利率相对较低,但还款期限长,企业需要考虑长期的资金压力和利率风险。

2、贷款条件的评估

- 银行在审批贷款时会对企业的财务状况、经营业绩、信用状况等进行全面评估,会计人员需要协助企业准备相关的财务资料,如资产负债表、利润表、现金流量表等,以证明企业的偿债能力和还款来源。

- 会计人员还需要关注企业的信用状况,良好的信用记录有助于企业获得更优惠的贷款条件和利率,如果企业存在逾期还款、欠税等不良信用记录,可能会影响贷款申请的审批结果。

贷款入账阶段

1、贷款金额的确认

- 当企业成功获得银行贷款后,会计人员需要根据贷款合同的约定,确认贷款金额,贷款金额通常包括本金和利息两部分,本金是企业实际借入的资金,利息则是根据贷款合同的利率和借款期限计算的。

- 会计人员需要将贷款金额按照实际收到的金额入账,借记“银行存款”科目,贷记“短期借款”或“长期借款”科目,如果贷款合同中规定了手续费等相关费用,会计人员还需要将这些费用计入贷款成本,借记“财务费用”科目,贷记“银行存款”科目。

2、贷款利息的计算

- 贷款利息的计算是企业银行贷款会计的重要内容之一,会计人员需要根据贷款合同的约定,按照实际借款天数和利率计算每月或每季度的利息费用。

- 常见的利息计算方法有等额本息法和等额本金法,等额本息法是指在贷款期限内,每月或每季度偿还的本息金额固定,但其中本金所占比例逐月递增,利息所占比例逐月递减;等额本金法是指在贷款期限内,每月或每季度偿还的本金固定,但利息随着本金的减少而逐月递减,因此每月或每季度偿还的本息金额逐月递减。

- 会计人员需要根据企业的实际情况选择合适的利息计算方法,并在每个会计期间准确计算利息费用,利息费用的计算结果将直接影响企业的财务报表和利润水平。

贷款使用阶段

1、贷款资金的用途

- 企业获得银行贷款后,需要按照贷款合同的约定使用贷款资金,贷款资金的用途通常受到银行的严格监管,企业不得将贷款资金用于非法活动或高风险投资。

- 会计人员需要对贷款资金的使用情况进行跟踪和监控,确保企业按照合同约定使用贷款资金,如果企业需要变更贷款资金的用途,需要及时向银行申请并获得批准。

2、贷款资金的核算

- 会计人员需要对贷款资金的使用进行单独核算,以便准确反映企业的资金流向和使用情况,贷款资金的使用可以通过设置“银行存款-贷款资金”等科目进行核算。

- 当企业使用贷款资金支付采购货款、支付员工工资等费用时,借记相关费用科目,贷记“银行存款-贷款资金”科目,这样可以清晰地反映贷款资金的使用情况,便于企业进行财务管理和决策。

贷款还款阶段

1、还款计划的制定

- 企业在获得银行贷款后,需要根据贷款合同的约定制定还款计划,还款计划通常包括还款日期、还款金额、还款方式等内容,会计人员需要协助企业制定合理的还款计划,确保企业能够按时足额偿还贷款本息。

- 还款方式通常有等额本息还款法、等额本金还款法、一次性还本付息法等,企业需要根据自身的财务状况和资金安排选择合适的还款方式。

2、还款的会计处理

- 当企业按照还款计划偿还贷款本息时,会计人员需要进行相应的会计处理,如果企业采用等额本息还款法,每月或每季度偿还的本息金额包括本金和利息两部分,会计人员需要将每月或每季度偿还的本息金额分别计入“短期借款”或“长期借款”科目和“财务费用”科目。

- 如果企业采用等额本金还款法,每月或每季度偿还的本金固定,利息随着本金的减少而逐月递减,会计人员需要将每月或每季度偿还的本金计入“短期借款”或“长期借款”科目,将每月或每季度偿还的利息计入“财务费用”科目。

- 如果企业采用一次性还本付息法,在贷款到期日一次性偿还全部本金和利息,会计人员需要在贷款到期日将全部本金和利息计入“短期借款”或“长期借款”科目和“财务费用”科目。

贷款相关税务处理

1、利息支出的税前扣除

- 企业支付的银行贷款利息支出可以在企业所得税税前扣除,会计人员需要准确计算企业的利息支出,并在企业所得税申报时进行税前扣除。

- 企业支付的利息支出需要符合税法的相关规定,利息支出需要与企业的生产经营活动有关,且利率水平不得超过税法规定的标准,如果企业支付的利息支出不符合税法规定,可能会面临税务调整和罚款等风险。

2、贷款手续费的税务处理

- 企业支付的银行贷款手续费可以在企业所得税税前扣除,会计人员需要将贷款手续费计入贷款成本,并在企业所得税申报时进行税前扣除。

- 企业支付的贷款手续费需要取得合法有效的发票作为税前扣除的凭证,如果企业无法取得合法有效的发票,可能会影响贷款手续费的税前扣除。

企业银行贷款会计需要了解贷款申请、入账、使用、还款以及相关税务处理等多个方面的知识,会计人员需要准确计算贷款利息、制定合理的还款计划、确保贷款资金的安全使用,并按照税法规定进行相关的税务处理,只有这样,才能保证企业银行贷款业务的顺利进行,维护企业的财务稳定和健康发展。