一、引言

在当今的金融市场中,贷款是企业获取资金以支持其运营和发展的重要途径之一,贷款资金回流企业的过程中存在着诸多风险,这些风险不仅可能影响企业的正常经营,还可能对金融机构的资产质量和整个金融体系的稳定造成威胁,深入研究贷款资金回流企业的风险,并采取有效的防范措施,具有重要的现实意义。

二、贷款资金回流企业的风险类型

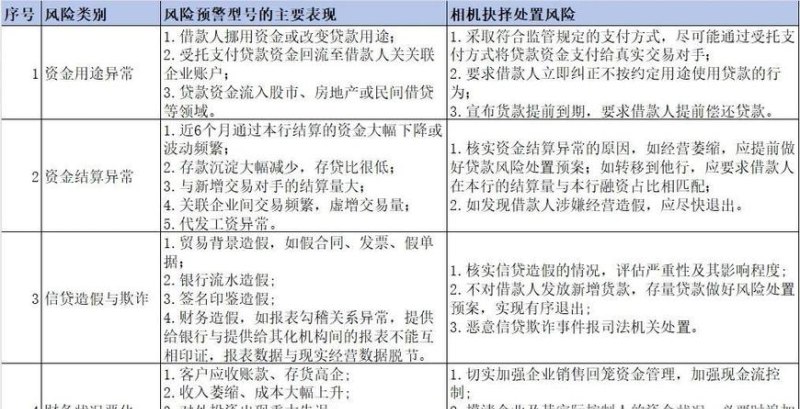

(一)挪用风险

企业可能将贷款资金挪用于非指定用途,如投资高风险项目、进行股票交易、购置房产等,这种挪用行为可能导致企业无法按时偿还贷款本息,增加金融机构的信用风险。

(二)关联交易风险

企业可能通过与关联方进行不合理的关联交易,将贷款资金转移至关联方,从而实现资金回流,这种关联交易可能存在价格不公允、资金占用等问题,损害金融机构的利益。

(三)虚假交易风险

企业可能通过虚构交易合同、发票等手段,套取贷款资金并回流企业,这种虚假交易行为不仅违反了法律法规,也会导致金融机构的贷款资金无法得到有效利用,增加信用风险。

(四)经营风险

企业的经营状况不佳可能导致贷款资金回流困难,企业可能面临市场竞争加剧、产品滞销、成本上升等问题,影响其盈利能力和偿债能力。

三、贷款资金回流企业风险的成因

(一)企业自身因素

1、缺乏诚信意识:部分企业为了自身利益,不惜违反法律法规和道德规范,挪用贷款资金或进行虚假交易。

2、经营管理不善:一些企业内部管理混乱,缺乏有效的风险控制机制,导致贷款资金回流困难。

3、财务状况恶化:企业的财务状况不佳,如资产负债率过高、现金流紧张等,也会影响贷款资金的回流。

(二)金融机构因素

1、贷前审查不严:金融机构在发放贷款前,对企业的资质、信用状况、贷款用途等审查不够严格,导致一些不符合条件的企业获得贷款。

2、贷后管理不到位:金融机构在贷款发放后,对企业的资金使用情况、经营状况等跟踪监测不够及时和有效,无法及时发现和防范风险。

3、激励约束机制不完善:金融机构的激励约束机制不完善,可能导致员工为了追求业绩而忽视风险,从而增加贷款资金回流企业的风险。

(三)外部环境因素

1、法律法规不完善:我国的相关法律法规对贷款资金回流企业的行为规范还不够完善,存在一些漏洞和空白,给企业和金融机构提供了可乘之机。

2、市场监管不力:市场监管部门对企业的关联交易、虚假交易等行为监管不力,导致这些行为得不到及时有效的制止和处罚。

3、宏观经济环境不稳定:宏观经济环境的不稳定,如经济衰退、通货膨胀等,会影响企业的经营状况和偿债能力,增加贷款资金回流企业的风险。

四、贷款资金回流企业风险的防范措施

(一)加强企业自身建设

1、增强诚信意识:企业应树立正确的价值观和经营理念,增强诚信意识,遵守法律法规和道德规范,确保贷款资金的合理使用。

2、提高经营管理水平:企业应加强内部管理,建立健全风险控制机制,提高经营管理水平,确保贷款资金的安全回流。

3、优化财务状况:企业应合理安排资金,优化财务结构,提高盈利能力和偿债能力,降低贷款资金回流企业的风险。

(二)完善金融机构风险管理

1、加强贷前审查:金融机构应加强对企业的贷前审查,全面了解企业的资质、信用状况、贷款用途等信息,确保贷款发放给符合条件的企业。

2、强化贷后管理:金融机构应加强对企业的贷后管理,及时跟踪监测企业的资金使用情况、经营状况等信息,发现问题及时采取措施加以解决。

3、完善激励约束机制:金融机构应完善激励约束机制,将风险管理纳入绩效考核体系,加强对员工的风险意识教育,提高员工的风险管理水平。

(三)加强外部监管

1、完善法律法规:政府应进一步完善相关法律法规,明确贷款资金回流企业的行为规范和法律责任,加大对违规行为的处罚力度。

2、加强市场监管:市场监管部门应加强对企业的关联交易、虚假交易等行为的监管,建立健全市场监管体系,维护市场秩序。

3、稳定宏观经济环境:政府应采取有效措施稳定宏观经济环境,促进经济健康发展,降低企业的经营风险和偿债风险。

五、结论

贷款资金回流企业的风险是一个复杂的问题,需要企业、金融机构和政府等各方共同努力加以防范,企业应加强自身建设,提高诚信意识和经营管理水平;金融机构应完善风险管理,加强贷前审查和贷后管理;政府应加强外部监管,完善法律法规和市场监管体系,只有通过各方的共同努力,才能有效防范贷款资金回流企业的风险,促进金融市场的健康稳定发展。