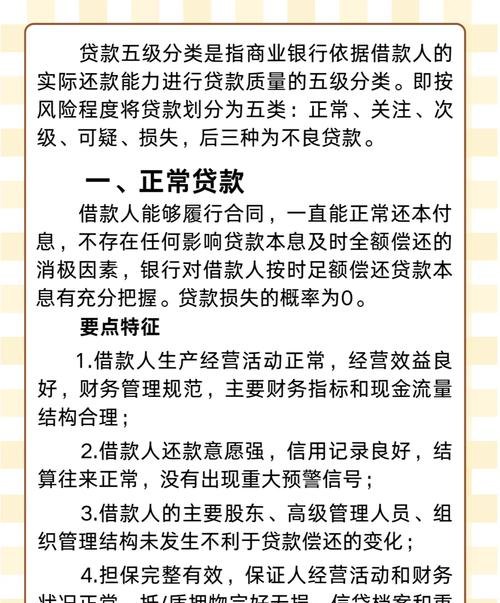

在当今经济环境下,企业合同抵押贷款作为一种重要的融资方式,对于企业的发展和银行的业务拓展都具有重要意义,这种贷款方式也存在着一定的风险,需要银行和企业共同采取有效的对策来加以防范和控制。

银行针对企业合同抵押贷款的风险

1、信用风险

企业的信用状况是银行发放合同抵押贷款的重要考量因素,如果企业存在不良信用记录,如逾期还款、欠款等,那么银行面临的信用风险就会增加,企业的经营状况、市场竞争力、行业前景等也会影响其信用风险,如果企业经营不善,市场份额下降,行业竞争激烈,那么银行的贷款回收就会面临较大的压力。

2、市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致企业合同价值下降的风险,如果原材料价格上涨,企业的生产成本就会增加,利润空间就会缩小,从而影响其还款能力,如果市场需求下降,企业的产品销售就会受到影响,收入也会减少,同样会影响其还款能力。

3、法律风险

法律风险是指由于法律法规的变化、合同条款的不清晰等因素导致银行贷款无法得到有效保障的风险,如果法律法规对合同抵押贷款的规定发生变化,银行的权益就可能受到损害,如果合同条款不清晰,双方对合同的理解就可能存在差异,从而引发纠纷。

4、操作风险

操作风险是指由于银行内部管理不善、员工操作失误等因素导致贷款风险增加的风险,如果银行对企业的信用评估不准确,就可能发放过高的贷款额度,从而增加贷款风险,如果银行员工在贷款审批、贷后管理等环节存在操作失误,就可能导致贷款损失。

银行针对企业合同抵押贷款的对策

1、加强信用评估

银行应加强对企业的信用评估,建立完善的信用评估体系,在信用评估过程中,银行应综合考虑企业的财务状况、经营状况、市场竞争力、行业前景等因素,对企业的信用风险进行全面评估,银行还应加强对企业信用记录的审查,及时发现企业的不良信用行为,并采取相应的措施。

2、完善合同条款

银行应完善合同条款,明确双方的权利和义务,在合同条款中,应明确贷款金额、贷款期限、贷款利率、还款方式等重要事项,避免因合同条款不清晰而引发纠纷,银行还应加强对合同的审查,确保合同的合法性和有效性。

3、加强市场监测

银行应加强对市场的监测,及时了解市场价格波动、市场需求变化等因素对企业合同价值的影响,在市场监测过程中,银行应建立完善的市场监测体系,及时收集和分析市场信息,为贷款决策提供依据,银行还应加强对企业的市场风险管理,帮助企业制定合理的市场策略,降低市场风险。

4、加强内部管理

银行应加强内部管理,建立完善的内部管理制度,在内部管理制度中,应明确贷款审批、贷后管理等环节的职责和流程,避免因内部管理不善而引发操作风险,银行还应加强对员工的培训和管理,提高员工的业务水平和风险意识,确保贷款业务的安全和稳定。

5、建立风险预警机制

银行应建立风险预警机制,及时发现和预警贷款风险,在风险预警机制中,银行应建立完善的风险预警指标体系,及时收集和分析风险预警信息,为贷款决策提供依据,银行还应加强对风险预警信息的处理和反馈,及时采取相应的措施,降低贷款风险。

企业合同抵押贷款作为一种重要的融资方式,对于企业的发展和银行的业务拓展都具有重要意义,这种贷款方式也存在着一定的风险,需要银行和企业共同采取有效的对策来加以防范和控制,银行应加强信用评估、完善合同条款、加强市场监测、加强内部管理、建立风险预警机制等,降低贷款风险,确保贷款业务的安全和稳定,企业应加强自身的信用建设、提高经营管理水平、加强市场风险管理等,提高还款能力,降低贷款风险,只有银行和企业共同努力,才能实现企业合同抵押贷款的可持续发展。