一、引言

在商业活动中,企业为了实现自身发展、优化资本结构等目的,常常会进行股权变更,当企业在银行贷款后变更股权时,可能会给银行带来一系列潜在风险,如信用风险、还款能力变化风险等,本文将深入探讨企业在银行贷款后变更股权的相关问题,包括可能产生的风险以及应对策略。

二、企业在银行贷款后变更股权的常见情况

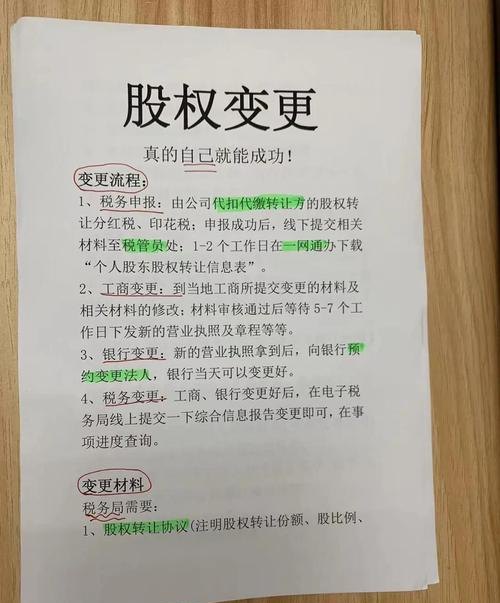

(一)股权转让

企业原股东将其持有的部分或全部股权转让给新股东,可能导致企业股权结构发生重大变化。

(二)增资扩股

企业通过增加注册资本,吸引新股东入股,这也会使股权比例重新分配。

(三)股权质押后的变更

企业股东将股权质押给银行等金融机构后,在一定条件下可能会发生股权变更。

三、企业在银行贷款后变更股权可能带来的风险

(一)信用风险增加

新股东的加入可能会改变企业的经营理念和管理模式,对企业的未来发展产生不确定性,如果新股东缺乏经营能力或诚信意识,可能导致企业经营业绩下滑,从而影响其还款能力,增加银行的信用风险。

(二)还款来源稳定性受影响

股权变更可能引发企业战略调整,例如业务重心转移、重要客户流失等,进而影响企业的主营业务收入,使还款来源的稳定性受到威胁。

(三)信息不对称风险

银行在贷款时对企业的股权结构和股东情况有一定了解,但股权变更后,银行可能面临信息不对称问题,难以准确评估企业的真实风险状况。

(四)担保风险变化

如果企业在贷款时提供了股权质押等担保措施,股权变更可能导致担保的有效性发生变化,如质押股权价值下降或新股东对担保责任的态度不明等。

四、应对企业在银行贷款后变更股权风险的策略

(一)加强贷前审查

1、深入了解企业股权变更的原因、目的和潜在影响,评估变更对企业经营和还款能力的影响。

2、对新股东进行全面调查,包括其背景、经营能力、财务状况等,判断其是否具备良好的信用和经营素质。

3、关注股权变更后的企业治理结构变化,确保新的股东会对企业的发展和还款承担相应责任。

(二)完善贷后管理

1、持续跟踪企业的经营状况和财务状况,及时掌握企业股权变更后的动态变化。

2、加强与企业的沟通与交流,要求企业定期报告重大事项,特别是与股权变更相关的信息。

3、对企业的还款计划进行动态调整,根据企业经营状况和市场变化合理确定还款期限和还款方式。

(三)强化担保管理

1、重新评估股权变更后担保措施的有效性,如质押股权价值是否发生变化、担保合同是否需要变更等。

2、要求企业增加其他担保措施,如抵押物、保证等,以降低银行的风险。

3、密切关注担保物的市场价值变化,及时采取措施防范担保风险。

(四)建立风险预警机制

1、设定关键风险指标,如企业经营业绩下滑幅度、市场份额变化、新股东诚信状况等,及时发现潜在风险。

2、制定风险预警标准和应对预案,一旦出现风险预警信号,立即采取相应措施,如要求企业增加保证金、提前收回部分贷款等。

五、结论

企业在银行贷款后变更股权是一个复杂的问题,可能给银行带来多种风险,银行应充分认识到这些风险,通过加强贷前审查、完善贷后管理、强化担保管理和建立风险预警机制等策略,有效防范和化解风险,确保贷款资金的安全回收,企业也应重视股权变更对银行贷款的影响,积极配合银行的风险管理工作,共同维护良好的银企合作关系,在未来的经济发展中,随着企业股权变更活动的日益频繁,银行和企业都需要不断提高风险管理水平,以适应市场变化和金融监管要求。