随着市场经济的发展,企业信用贷款成为企业融资的重要方式之一,准确评估企业信用风险对于银行等金融机构发放贷款至关重要,本文旨在探讨企业信用贷款评估模型的构建与应用,首先介绍了企业信用贷款评估的重要性,然后分析了影响企业信用风险的因素,接着阐述了常用的企业信用贷款评估模型,包括传统模型和现代模型,最后对企业信用贷款评估模型的应用进行了展望。

关键词:企业信用贷款;评估模型;信用风险

企业信用贷款是指银行等金融机构基于企业的信用状况而发放的贷款,在市场经济中,企业的发展离不开资金的支持,而信用贷款作为一种重要的融资渠道,为企业提供了便捷的资金来源,由于市场的不确定性和企业经营的复杂性,银行在发放信用贷款时面临着较高的信用风险,如果银行不能准确评估企业的信用风险,可能会导致贷款违约,给银行带来损失,构建科学合理的企业信用贷款评估模型对于银行等金融机构防范信用风险、提高贷款质量具有重要意义。

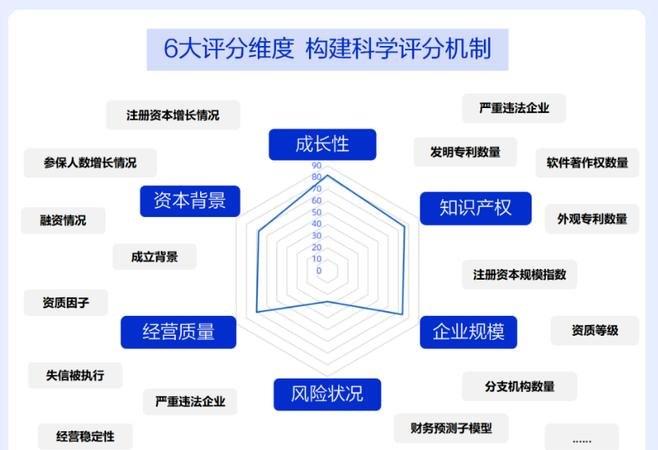

影响企业信用风险的因素

(一)企业基本素质

1、企业规模

企业规模是影响企业信用风险的重要因素之一,大型企业具有较强的抗风险能力和稳定的经营业绩,信用风险相对较低;而小型企业由于规模较小、抗风险能力较弱,信用风险相对较高。

2、企业成立年限

企业成立年限也是影响企业信用风险的因素之一,成立年限较长的企业具有较为稳定的经营历史和良好的信誉,信用风险相对较低;而成立年限较短的企业由于经营历史较短,信誉积累不足,信用风险相对较高。

3、企业治理结构

企业治理结构是影响企业信用风险的重要因素之一,良好的企业治理结构可以提高企业的经营效率和管理水平,降低企业的信用风险;而不良的企业治理结构可能导致企业内部管理混乱、决策失误等问题,增加企业的信用风险。

(二)企业经营能力

1、企业经营业绩

企业经营业绩是影响企业信用风险的重要因素之一,企业的经营业绩越好,说明企业的盈利能力越强,偿债能力越强,信用风险相对较低;而企业的经营业绩越差,说明企业的盈利能力越弱,偿债能力越弱,信用风险相对较高。

2、企业市场竞争力

企业市场竞争力是影响企业信用风险的重要因素之一,企业的市场竞争力越强,说明企业在市场上具有较强的竞争优势,能够获得更多的市场份额和利润,信用风险相对较低;而企业的市场竞争力越弱,说明企业在市场上的竞争优势较弱,难以获得足够的市场份额和利润,信用风险相对较高。

3、企业创新能力

企业创新能力是影响企业信用风险的重要因素之一,企业的创新能力越强,说明企业能够不断推出新产品、新技术,提高企业的市场竞争力和盈利能力,信用风险相对较低;而企业的创新能力越弱,说明企业难以推出新产品、新技术,市场竞争力和盈利能力较弱,信用风险相对较高。

(三)企业财务状况

1、企业偿债能力

企业偿债能力是影响企业信用风险的重要因素之一,企业的偿债能力越强,说明企业能够按时足额偿还债务,信用风险相对较低;而企业的偿债能力越弱,说明企业难以按时足额偿还债务,信用风险相对较高。

2、企业盈利能力

企业盈利能力是影响企业信用风险的重要因素之一,企业的盈利能力越强,说明企业能够获得足够的利润,偿债能力越强,信用风险相对较低;而企业的盈利能力越弱,说明企业难以获得足够的利润,偿债能力越弱,信用风险相对较高。

3、企业营运能力

企业营运能力是影响企业信用风险的重要因素之一,企业的营运能力越强,说明企业能够有效地利用资产,提高资产的使用效率,偿债能力越强,信用风险相对较低;而企业的营运能力越弱,说明企业难以有效地利用资产,资产的使用效率较低,偿债能力越弱,信用风险相对较高。

(四)企业信用状况

1、企业信用记录

企业信用记录是影响企业信用风险的重要因素之一,企业的信用记录越好,说明企业在过去的经营活动中没有不良信用记录,信用风险相对较低;而企业的信用记录越差,说明企业在过去的经营活动中有不良信用记录,信用风险相对较高。

2、企业信用评级

企业信用评级是影响企业信用风险的重要因素之一,企业的信用评级越高,说明企业的信用状况越好,信用风险相对较低;而企业的信用评级越低,说明企业的信用状况越差,信用风险相对较高。

3、企业信用政策

企业信用政策是影响企业信用风险的重要因素之一,企业的信用政策越宽松,说明企业对客户的信用要求越低,信用风险相对较高;而企业的信用政策越严格,说明企业对客户的信用要求越高,信用风险相对较低。

常用的企业信用贷款评估模型

(一)传统模型

1、5C评估法

5C评估法是一种传统的企业信用贷款评估方法,它包括品质(Character)、能力(Capacity)、资本(Capital)、抵押(Collateral)和条件(Condition)五个方面,品质是指企业的信誉和诚实度;能力是指企业的偿债能力;资本是指企业的财务实力;抵押是指企业提供的抵押物;条件是指企业所处的市场环境和行业发展趋势。

2、信用评分模型

信用评分模型是一种基于统计分析的企业信用贷款评估方法,它通过对企业的财务数据、信用记录等信息进行分析,建立数学模型,计算企业的信用评分,信用评分越高,说明企业的信用状况越好,信用风险相对较低;信用评分越低,说明企业的信用状况越差,信用风险相对较高。

3、专家判断法

专家判断法是一种基于专家经验和知识的企业信用贷款评估方法,它通过邀请银行内部的信贷专家、行业专家等对企业的信用状况进行评估,给出评估意见,专家判断法的优点是能够充分考虑企业的各种因素,评估结果较为准确;缺点是主观性较强,评估结果容易受到专家个人因素的影响。

(二)现代模型

1、Logistic回归模型

Logistic回归模型是一种常用的现代企业信用贷款评估模型,它通过对企业的财务数据、信用记录等信息进行分析,建立Logistic回归方程,预测企业的违约概率,Logistic回归模型的优点是能够处理非线性关系,评估结果较为准确;缺点是需要大量的历史数据进行训练,数据要求较高。

2、决策树模型

决策树模型是一种常用的现代企业信用贷款评估模型,它通过对企业的财务数据、信用记录等信息进行分析,建立决策树,根据决策树的规则对企业进行评估,决策树模型的优点是能够处理非线性关系,评估结果较为直观;缺点是容易出现过拟合现象,需要进行剪枝处理。

3、神经网络模型

神经网络模型是一种常用的现代企业信用贷款评估模型,它通过对企业的财务数据、信用记录等信息进行分析,建立神经网络,模拟人类大脑的神经元之间的连接和传递过程,对企业进行评估,神经网络模型的优点是能够处理非线性关系,具有较强的学习能力和泛化能力;缺点是计算复杂度较高,需要大量的计算资源。

企业信用贷款评估模型的应用

(一)银行贷款审批

银行在发放信用贷款时,可以使用企业信用贷款评估模型对企业的信用状况进行评估,判断企业是否符合贷款条件,确定贷款额度和贷款期限,通过使用评估模型,银行可以提高贷款审批的效率和准确性,降低信用风险。

(二)企业融资决策

企业在进行融资决策时,可以使用企业信用贷款评估模型对自身的信用状况进行评估,判断是否适合申请信用贷款,以及申请贷款的额度和期限,通过使用评估模型,企业可以更好地了解自身的信用状况,做出合理的融资决策,降低融资成本。

(三)政府监管

政府在对银行等金融机构进行监管时,可以使用企业信用贷款评估模型对银行的贷款质量进行评估,判断银行是否存在信用风险,通过使用评估模型,政府可以加强对银行等金融机构的监管,防范金融风险,维护金融稳定。

企业信用贷款评估模型是银行等金融机构防范信用风险、提高贷款质量的重要工具,常用的企业信用贷款评估模型包括传统模型和现代模型,它们各有优缺点,在实际应用中,银行等金融机构应根据自身的实际情况选择合适的评估模型,并不断完善和优化评估模型,提高评估结果的准确性和可靠性,政府也应加强对企业信用贷款评估模型的研究和应用,推动企业信用体系建设,促进市场经济的健康发展。