在云南省,农村信用社作为农村金融的主力军,一直致力于为小微企业提供金融支持,小企业信用贷款作为农村信用社的一项重要业务,为众多小微企业提供了发展所需的资金,成为了云南省小微企业发展的重要助力。

一、云南省农村信用社小企业信用贷款的特点

1、便捷性:农村信用社小企业信用贷款具有手续简便、审批快速的特点,能够满足小微企业对资金的紧急需求。

2、灵活性:贷款额度根据企业的实际需求和信用状况确定,还款方式也较为灵活,能够根据企业的经营情况进行调整。

3、低门槛:与其他金融机构相比,农村信用社对小微企业的信用要求相对较低,为更多的小微企业提供了获得贷款的机会。

4、利率优惠:农村信用社通常会为小微企业提供利率优惠政策,降低企业的融资成本。

二、云南省农村信用社小企业信用贷款的申请条件

1、企业资质:企业须在工商行政管理部门注册登记,具有独立法人资格或合法经营资格。

2、信用记录:企业及法定代表人的信用记录良好,无不良信用记录。

3、经营状况:企业经营状况稳定,有良好的盈利能力和发展前景。

4、还款能力:企业具备按时还款的能力,有合理的还款计划。

三、云南省农村信用社小企业信用贷款的办理流程

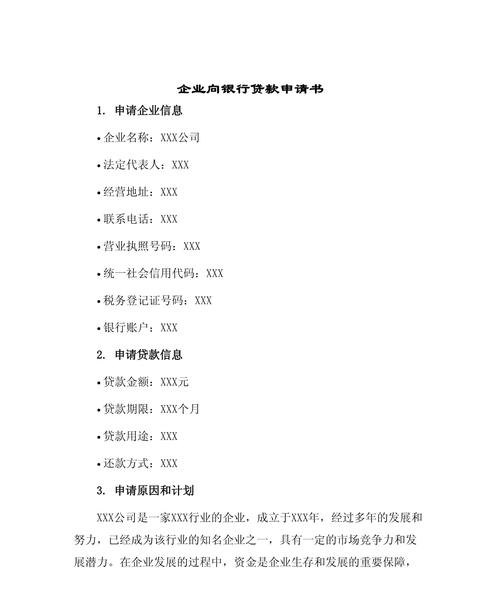

1、咨询与申请:企业向农村信用社咨询贷款产品,并填写贷款申请表。

2、资料准备:企业根据农村信用社的要求,准备相关的资料,如企业营业执照、财务报表、纳税证明等。

3、贷款调查:农村信用社对企业进行调查,了解企业的经营状况、信用情况等。

4、贷款审批:根据调查结果,农村信用社对贷款申请进行审批,确定贷款额度、利率和还款方式等。

5、签订合同:企业与农村信用社签订贷款合同,明确双方的权利和义务。

6、贷款发放:农村信用社按照合同约定,将贷款发放至企业指定账户。

四、云南省农村信用社小企业信用贷款的风险控制

1、信用评估:农村信用社在发放贷款前,对企业进行全面的信用评估,包括企业的财务状况、经营能力、信用记录等,以降低信用风险。

2、担保措施:企业可以提供抵押物、质押物或保证人等担保措施,增加贷款的安全性。

3、监控与预警:农村信用社对企业的经营状况进行实时监控,及时发现潜在风险,并采取相应的措施进行预警和化解。

4、法律手段:对于无法按时还款的企业,农村信用社将通过法律手段追讨贷款,维护自身权益。

五、云南省农村信用社小企业信用贷款的发展前景

随着云南省经济的不断发展,小微企业的数量不断增加,对资金的需求也日益增长,农村信用社将继续加大对小企业信用贷款的支持力度,不断创新贷款产品,优化服务流程,为小微企业提供更加优质、便捷的金融服务。

政府也出台了一系列扶持小微企业发展的政策,为农村信用社小企业信用贷款的发展提供了良好的政策环境,农村信用社将积极响应政府号召,加强与政府部门的合作,共同推动小微企业的发展。

云南省农村信用社小企业信用贷款作为小微企业发展的重要助力,在促进云南省经济发展、增加就业、推动创业创新等方面发挥着重要作用,农村信用社将继续发挥自身优势,为小微企业提供更加优质的金融服务,助力小微企业实现更好的发展。