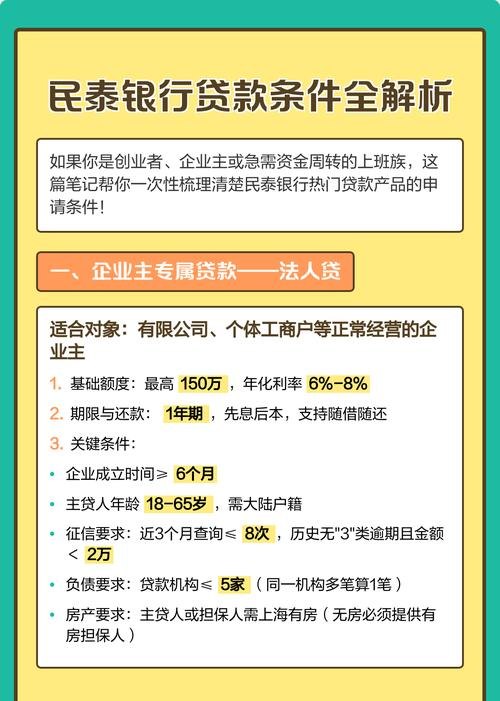

在企业运营过程中,资金是至关重要的,当企业需要资金来支持日常运营、扩大业务或应对突发情况时,流动资金贷款可能是一种解决方案,许多企业主对于是否需要抵押来获得流动资金贷款存在疑问,本文将探讨企业流动资金贷款是否需要抵押的问题,并提供相关信息以帮助企业做出决策。

什么是企业流动资金贷款

企业流动资金贷款是指银行或其他金融机构向企业提供的用于满足其日常运营资金需求的贷款,这些贷款通常用于支付员工工资、购买原材料、支付水电费等日常开支。

企业流动资金贷款的特点

1、短期性

企业流动资金贷款通常是短期贷款,期限一般在一年以内,这是因为企业的资金需求是临时性的,随着业务的发展和资金的回收,贷款会逐渐还清。

2、灵活性

企业流动资金贷款的额度和期限可以根据企业的具体需求进行调整,银行或金融机构会根据企业的信用状况、财务状况和还款能力来确定贷款额度和期限。

3、利率

企业流动资金贷款的利率通常根据市场利率和企业的信用状况来确定,信用状况良好的企业可以获得较低的利率,而信用状况较差的企业则需要支付较高的利率。

企业流动资金贷款是否需要抵押

企业流动资金贷款不需要抵押,银行或金融机构在审批贷款时会考虑企业的信用状况、财务状况、还款能力等因素,如果企业的信用状况良好、财务状况稳定、还款能力强,那么银行可能会更愿意提供无抵押贷款。

在某些情况下,银行可能会要求企业提供抵押品作为贷款的担保,以下是一些可能需要抵押的情况:

1、企业信用状况不佳

如果企业的信用状况不佳,例如存在不良信用记录、逾期还款等情况,银行可能会要求企业提供抵押品作为贷款的担保,抵押品可以是企业的固定资产、存货、应收账款等。

2、企业财务状况不稳定

如果企业的财务状况不稳定,例如存在亏损、资产负债率过高等情况,银行可能会要求企业提供抵押品作为贷款的担保,抵押品可以是企业的固定资产、存货、应收账款等。

3、企业还款能力存在不确定性

如果企业的还款能力存在不确定性,例如面临市场风险、经营风险等情况,银行可能会要求企业提供抵押品作为贷款的担保,抵押品可以是企业的固定资产、存货、应收账款等。

企业如何选择流动资金贷款

1、比较不同银行或金融机构的贷款产品

企业应该比较不同银行或金融机构的贷款产品,包括贷款额度、期限、利率、还款方式等,企业可以通过互联网、银行官网、金融中介等途径了解不同贷款产品的信息,并进行比较。

2、评估自身的信用状况和还款能力

企业应该评估自身的信用状况和还款能力,包括企业的信用记录、财务状况、经营状况等,企业可以通过查询企业信用报告、财务报表等途径了解自身的信用状况和还款能力,并根据评估结果选择适合的贷款产品。

3、与银行或金融机构进行沟通

企业应该与银行或金融机构进行沟通,了解贷款产品的具体要求和流程,企业可以向银行或金融机构咨询贷款产品的利率、期限、还款方式等问题,并根据沟通结果选择适合的贷款产品。

4、注意贷款合同的细节

企业在签订贷款合同前,应该仔细阅读贷款合同的细节,包括贷款额度、期限、利率、还款方式、违约责任等,企业应该确保贷款合同的条款符合自身的利益,并在签订合同前与银行或金融机构进行沟通和协商。

企业流动资金贷款是否需要抵押取决于企业的信用状况、财务状况、还款能力等因素,信用状况良好、财务状况稳定、还款能力强的企业可以获得无抵押贷款,在某些情况下,银行可能会要求企业提供抵押品作为贷款的担保。

企业在选择流动资金贷款时,应该比较不同银行或金融机构的贷款产品,评估自身的信用状况和还款能力,与银行或金融机构进行沟通,并注意贷款合同的细节,企业应该根据自身的实际情况选择适合的贷款产品,并确保贷款合同的条款符合自身的利益。