中小企业在经济发展中扮演着重要角色,但融资难一直是制约其发展的关键因素之一,银行贷款作为中小企业重要的融资渠道,其贷款标准对中小企业的融资可得性有着重要影响,本文旨在分析中小企业银行贷款标准的现状,探讨其中存在的问题,并提出相应的对策建议,以促进中小企业更好地获得银行贷款支持,推动其健康发展。

一、引言

中小企业是国民经济的重要组成部分,对促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,中小企业普遍面临着融资难、融资贵的问题,其中银行贷款标准过高是导致这一问题的重要原因之一,银行作为金融机构,在发放贷款时需要考虑风险与收益的平衡,制定合理的贷款标准,但这些标准在一定程度上可能与中小企业的实际情况不匹配,使得中小企业难以满足银行的要求,从而影响了其融资的顺利进行,深入研究中小企业银行贷款标准,对于解决中小企业融资问题具有重要的现实意义。

二、中小企业银行贷款标准的现状

(一)财务状况要求

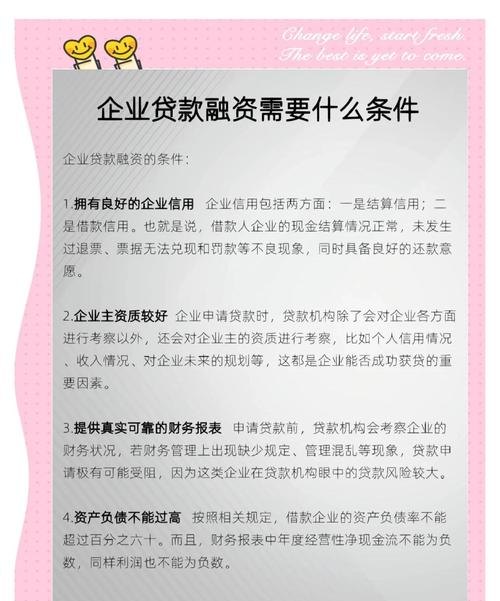

银行通常会要求中小企业提供详细的财务报表,包括资产负债表、利润表和现金流量表等,以评估其财务状况和偿债能力,银行会关注企业的资产规模、盈利能力、现金流状况等指标,资产负债率、流动比率、利息保障倍数等指标会被用来衡量企业的偿债能力,银行还会对企业的营业收入、利润增长等方面进行考察,以判断企业的经营状况和发展潜力。

(二)信用评级要求

信用评级是银行评估中小企业信用风险的重要依据,银行会根据企业的信用历史、还款记录、行业声誉等因素对其进行信用评级,信用评级越高的企业,获得银行贷款的可能性越大,且贷款利率相对较低,中小企业由于规模较小、经营历史较短等原因,往往信用评级较低,这使得它们在银行贷款中处于不利地位。

(三)抵押物要求

银行在发放贷款时,通常会要求中小企业提供抵押物作为担保,抵押物可以是企业的固定资产,如房产、土地、机器设备等,也可以是流动资产,如存货、应收账款等,抵押物的价值通常需要经过专业评估机构的评估,以确保其能够覆盖贷款金额,对于许多中小企业来说,抵押物不足或难以提供符合银行要求的抵押物是一个普遍存在的问题,这也限制了它们获得银行贷款的机会。

(四)贷款期限和额度要求

银行会根据中小企业的经营周期、资金需求等因素来确定贷款期限和额度,中小企业的贷款期限相对较短,通常在1-3年之间,而贷款额度相对较小,通常在几百万元以内,这是因为银行认为中小企业的经营风险相对较高,贷款期限过长和额度过大可能会增加银行的风险。

三、中小企业银行贷款标准存在的问题

(一)财务指标不合理

银行对中小企业的财务指标要求往往过于严格,一些指标可能与中小企业的实际经营情况不相符,资产负债率、流动比率等指标在评估中小企业偿债能力时可能存在局限性,中小企业由于规模较小,资产结构相对简单,其资产负债率和流动比率可能与大型企业存在较大差异,但这并不意味着中小企业的偿债能力一定较差,银行对中小企业的利润增长要求也较高,这对于一些处于发展初期或面临市场竞争压力较大的中小企业来说,可能难以达到。

(二)信用评级体系不完善

目前,我国的信用评级体系还不够完善,对于中小企业的信用评级存在一定的主观性和不准确性,信用评级机构在对中小企业进行评级时,往往缺乏对中小企业行业特点、经营模式等方面的深入了解,导致评级结果不能真实反映中小企业的信用状况,信用评级机构的公信力也有待提高,一些中小企业对信用评级结果存在质疑,这也影响了信用评级在银行贷款中的作用。

(三)抵押物评估不合理

银行在对抵押物进行评估时,往往采用统一的评估标准和方法,这可能导致抵押物价值被低估,对于中小企业来说,其抵押物可能具有一定的特殊性,如存货的市场价值波动较大、机器设备的折旧较快等,但银行在评估时可能没有充分考虑这些因素,从而使得抵押物价值不能真实反映其市场价值,抵押物的处置也存在一定的困难,银行在处置抵押物时可能需要花费较长的时间和较高的成本,这也增加了银行的风险。

(四)贷款期限和额度不合理

银行对中小企业的贷款期限和额度要求往往不能满足中小企业的实际需求,中小企业的经营周期相对较短,资金周转速度较快,需要频繁地进行融资,银行的贷款期限相对较短,不能满足中小企业的长期资金需求,银行对中小企业的贷款额度相对较小,对于一些需要较大资金投入的项目来说,中小企业可能无法获得足够的贷款支持。

四、解决中小企业银行贷款标准问题的对策建议

(一)优化财务指标要求

银行应根据中小企业的实际经营情况,合理调整财务指标要求,对于资产负债率和流动比率等指标,可以采用相对宽松的标准,或者采用与行业平均水平相比较的方式来评估中小企业的偿债能力,银行还可以关注中小企业的现金流状况,将其作为评估企业偿债能力的重要指标之一,对于利润增长要求,银行可以根据中小企业的发展阶段和行业特点,制定合理的标准,避免过于苛刻的要求影响中小企业的融资可得性。

(二)完善信用评级体系

为了提高信用评级的准确性和公正性,银行应加强对中小企业信用评级的研究和探索,建立适合中小企业特点的信用评级体系,信用评级机构应加强对中小企业行业特点、经营模式等方面的了解,采用多元化的评级方法和指标,提高评级结果的准确性和可靠性,银行还应加强对信用评级机构的监管,提高信用评级机构的公信力,确保信用评级在银行贷款中发挥应有的作用。

(三)合理评估抵押物价值

银行应根据抵押物的实际情况,合理评估其价值,对于中小企业的抵押物,银行可以采用更加灵活的评估方法,如市场法、收益法等,充分考虑抵押物的市场价值波动、折旧等因素,确保抵押物价值能够真实反映其市场价值,银行还可以加强与中小企业的沟通和协商,共同寻找合适的抵押物,或者采用其他担保方式,如保证、质押等,以降低银行的风险。

(四)合理确定贷款期限和额度

银行应根据中小企业的实际需求,合理确定贷款期限和额度,对于中小企业的长期资金需求,银行可以采用分期还款的方式,延长贷款期限,以满足中小企业的资金需求,银行还可以根据中小企业的经营规模、行业特点等因素,适当提高贷款额度,为中小企业提供更加充足的资金支持。

五、结论

中小企业银行贷款标准是影响中小企业融资可得性的重要因素之一,目前,我国中小企业银行贷款标准存在财务指标不合理、信用评级体系不完善、抵押物评估不合理、贷款期限和额度不合理等问题,为了解决这些问题,银行应优化财务指标要求,完善信用评级体系,合理评估抵押物价值,合理确定贷款期限和额度,政府也应加强对中小企业融资的支持,完善相关政策法规,为中小企业创造更加良好的融资环境,只有通过各方的共同努力,才能有效解决中小企业融资难问题,促进中小企业健康发展,推动经济持续增长。