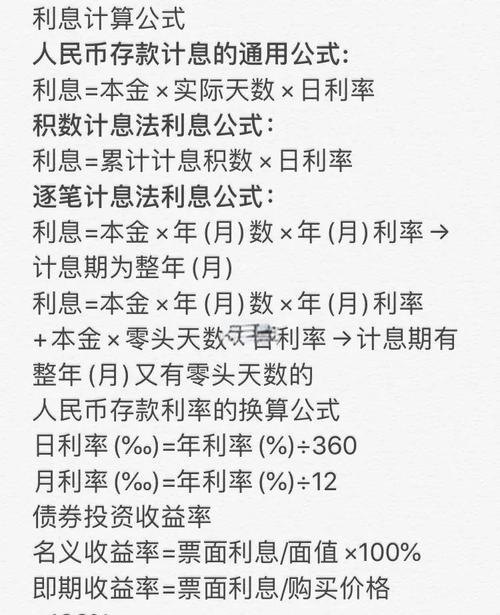

在当今竞争激烈的商业世界中,企业的发展往往离不开资金的支持,银行贷款作为一种常见的融资方式,为企业提供了重要的资金来源,要成功获得银行贷款,企业必须准备充分且符合要求的贷款材料,这些材料不仅是银行评估企业信用和还款能力的依据,更是企业展示自身实力和发展潜力的重要窗口,本文将详细探讨企业银行贷款材料的重要性、主要内容以及准备过程中需要注意的事项。

企业银行贷款材料的重要性

1、证明企业实力

银行在考虑是否给予企业贷款时,首先会关注企业的实力,贷款材料可以清晰地展示企业的基本信息,如营业执照、组织机构代码证、税务登记证等,证明企业的合法经营身份,还可以通过财务报表、审计报告等材料反映企业的经营状况、财务实力和盈利能力,让银行对企业的实力有一个全面的了解。

2、评估信用风险

银行贷款存在一定的风险,银行需要通过各种方式评估企业的信用风险,贷款材料中的信用记录、还款情况等信息可以帮助银行了解企业的信用状况,判断企业是否有良好的信用历史和还款意愿,企业的市场竞争力、行业地位、管理团队等方面的信息也可以作为评估信用风险的重要依据。

3、确保贷款合规性

银行贷款必须符合相关法律法规和监管要求,贷款材料中的合规性文件,如公司章程、股东会决议、董事会决议等,可以证明企业的贷款行为是合法合规的,这些材料也可以帮助银行了解企业的内部治理结构和决策机制,确保贷款资金的使用符合银行的规定和要求。

4、促进贷款审批流程

充分准备的贷款材料可以加快银行贷款审批的流程,银行在收到企业的贷款申请后,需要对大量的材料进行审核和评估,如果企业的贷款材料不完整或不符合要求,银行可能会要求企业补充材料或重新提交申请,这会延长贷款审批的时间,增加企业的融资成本,企业应该认真准备贷款材料,确保材料的完整性和准确性,以提高贷款审批的效率。

1、基本信息材料

(1)营业执照:企业的营业执照是证明企业合法经营的重要文件,包括企业的名称、地址、经营范围、法定代表人等信息。

(2)组织机构代码证:组织机构代码证是企业在国家质量监督管理部门登记注册的唯一代码标识,用于证明企业的身份和组织机构情况。

(3)税务登记证:税务登记证是企业在国家税务部门登记注册的证明文件,用于证明企业的纳税情况和税务登记信息。

(4)法定代表人身份证明:法定代表人身份证明是证明企业法定代表人身份的文件,包括法定代表人的姓名、性别、身份证号码、联系方式等信息。

(5)公司章程:公司章程是企业的基本大法,规定了企业的组织架构、股东权利义务、经营管理等方面的内容。

(6)股东会决议:股东会决议是企业股东会对重大事项进行决策的文件,包括贷款申请、贷款金额、贷款期限、还款方式等内容。

(7)董事会决议:董事会决议是企业董事会对重大事项进行决策的文件,包括贷款申请、贷款金额、贷款期限、还款方式等内容。

2、财务信息材料

(1)财务报表:财务报表是企业财务状况和经营成果的综合反映,包括资产负债表、利润表、现金流量表等,银行需要通过财务报表了解企业的资产规模、负债水平、盈利能力、现金流量等情况,评估企业的财务实力和还款能力。

(2)审计报告:审计报告是由具有资质的会计师事务所对企业财务报表进行审计后出具的报告,用于证明企业财务报表的真实性、准确性和完整性,银行通常要求企业提供最近年度的审计报告。

(3)纳税证明:纳税证明是企业在国家税务部门缴纳税款的证明文件,用于证明企业的纳税情况和税务合规性,银行可以通过纳税证明了解企业的经营状况和盈利能力。

(4)银行对账单:银行对账单是企业在银行开户后,银行每月定期向企业提供的账户交易明细,用于证明企业的资金往来情况和资金使用情况,银行可以通过银行对账单了解企业的资金流动性和资金管理情况。

3、贷款用途材料

(1)贷款申请书:贷款申请书是企业向银行提出贷款申请的文件,包括贷款金额、贷款期限、还款方式、贷款用途等内容,银行需要通过贷款申请书了解企业的贷款需求和贷款用途。

(2)贷款用途证明:贷款用途证明是企业证明贷款资金用途的文件,包括采购合同、销售合同、投资协议、工程项目预算等,银行需要通过贷款用途证明确保贷款资金用于企业的合法经营活动,防止企业将贷款资金用于高风险投资或其他违规用途。

(3)资金使用计划:资金使用计划是企业对贷款资金使用安排的详细计划,包括资金使用时间、资金使用金额、资金使用方式等内容,银行需要通过资金使用计划了解企业的资金使用安排是否合理,是否符合企业的经营计划和发展战略。

4、信用记录材料

(1)信用报告:信用报告是由专业的信用评估机构对企业信用状况进行评估后出具的报告,用于反映企业的信用历史、信用评级、信用风险等情况,银行可以通过信用报告了解企业的信用状况,判断企业是否有良好的信用历史和还款意愿。

(2)还款记录:还款记录是企业在过去与银行或其他金融机构发生贷款业务时的还款情况,包括还款时间、还款金额、还款方式等内容,银行可以通过还款记录了解企业的还款习惯和还款能力。

(3)逾期记录:逾期记录是企业在过去与银行或其他金融机构发生贷款业务时的逾期情况,包括逾期时间、逾期金额、逾期次数等内容,银行可以通过逾期记录了解企业的信用风险,判断企业是否有逾期还款的历史和倾向。

5、其他材料

(1)抵押物证明:如果企业需要以抵押物作为贷款担保,银行需要企业提供抵押物的相关证明文件,如房产证、土地证、车辆行驶证等。

(2)保证人证明:如果企业需要以保证人作为贷款担保,银行需要企业提供保证人的相关证明文件,如保证人的营业执照、组织机构代码证、税务登记证、法定代表人身份证明、财务报表等。

(3)行业证明:如果企业所在行业有特殊的资质要求或行业规范,银行可能需要企业提供相关的行业证明文件,如行业资质证书、行业标准文件等。

(4)其他相关材料:根据银行的要求,企业可能还需要提供其他相关材料,如环保审批文件、安全生产许可证等。

企业银行贷款材料准备过程中需要注意的事项

1、提前规划

企业应该提前规划贷款材料的准备工作,明确贷款需求和贷款用途,制定合理的贷款计划,企业应该与银行保持密切沟通,了解银行的贷款政策和要求,以便及时调整贷款计划和准备贷款材料。

2、确保材料真实准确

企业在准备贷款材料时,应该确保材料的真实准确,不得提供虚假信息或隐瞒重要事实,银行在审核贷款材料时,会对材料的真实性进行严格审查,如果发现企业提供虚假信息或隐瞒重要事实,银行可能会拒绝贷款申请,并追究企业的法律责任。

3、注意材料的完整性和规范性

企业在准备贷款材料时,应该注意材料的完整性和规范性,确保材料齐全、格式规范、内容清晰,银行在审核贷款材料时,会对材料的完整性和规范性进行审查,如果发现材料不完整或不符合要求,银行可能会要求企业补充材料或重新提交申请。

4、及时更新材料

企业的经营状况和财务状况可能会发生变化,企业应该及时更新贷款材料,确保银行了解企业的最新情况,企业应该定期对贷款材料进行整理和归档,以便在需要时能够及时提供给银行。

5、寻求专业帮助

如果企业对贷款材料的准备工作不太熟悉,企业可以寻求专业帮助,如咨询专业的财务顾问、律师或银行工作人员,专业人士可以根据企业的实际情况,提供专业的意见和建议,帮助企业准备充分且符合要求的贷款材料。

企业银行贷款材料是企业成功获贷的关键基石,企业应该充分认识到贷款材料的重要性,认真准备贷款材料,确保材料的真实性、准确性、完整性和规范性,企业应该提前规划贷款材料的准备工作,及时更新材料,寻求专业帮助,以提高贷款审批的效率和成功率,只有这样,企业才能在激烈的市场竞争中获得足够的资金支持,实现自身的发展目标。

![感恩有您,共铸辉煌——致[银行名称]的感谢信](http://www.baoyicm.com/zb_users/upload/2025/12/20251224025943176651638385247.jpg)