在企业的经营与发展过程中,资金的需求是至关重要的,银行贷款作为一种常见的融资方式,为企业提供了必要的资金支持,企业从银行贷款后,需要进行一系列的账务处理,以确保财务信息的准确记录和合规管理,本文将详细解析企业从银行贷款的账务处理流程及相关要点。

贷款申请与审批

企业在决定向银行申请贷款时,通常需要准备相关的资料,如营业执照、财务报表、贷款用途证明等,银行会对企业的信用状况、还款能力、贷款用途等进行全面评估,并根据评估结果决定是否批准贷款申请。

如果贷款申请获得批准,银行会与企业签订贷款合同,贷款合同中会明确贷款金额、利率、还款期限、还款方式等重要条款,企业应仔细阅读贷款合同,确保对合同条款的理解和认可。

贷款入账

当企业收到银行发放的贷款时,应根据贷款合同的约定进行账务处理,企业会将贷款金额借记“银行存款”科目,贷记“短期借款”或“长期借款”科目。

企业收到银行发放的100万元短期贷款,会计分录如下:

借:银行存款1000000

贷:短期借款1000000

如果企业收到的是长期贷款,则会计分录如下:

借:银行存款1000000

贷:长期借款1000000

利息计算与支付

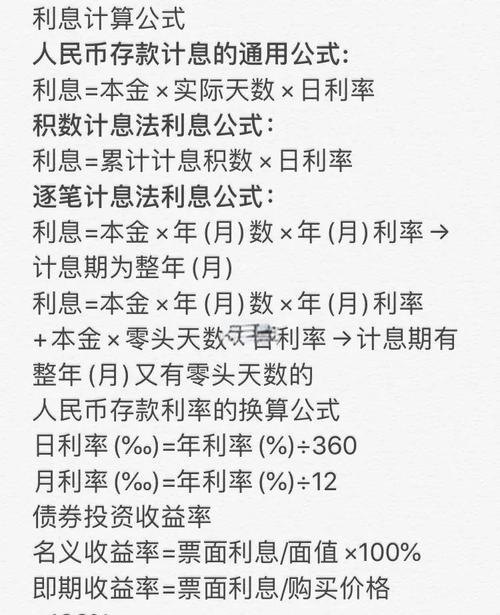

银行贷款通常会按照一定的利率计算利息,利息的计算方式可以是固定利率或浮动利率,固定利率是指在贷款期限内,利率保持不变;浮动利率则是指利率会根据市场情况进行调整。

企业应根据贷款合同的约定,定期计算利息费用,利息费用的计算方法通常有两种:按日计息和按月计息,按日计息是指根据贷款余额和日利率计算每天的利息费用;按月计息是指根据贷款余额和月利率计算每月的利息费用。

企业的短期贷款年利率为6%,按月计息,假设企业在1月份的贷款余额为100万元,则1月份的利息费用为:

1000000×6%÷12 = 5000(元)

企业应在每个计息周期结束后,及时支付利息费用,利息支付的方式可以是银行代扣或企业自行转账,如果银行代扣利息费用,企业应在收到银行的代扣通知后,借记“财务费用”科目,贷记“银行存款”科目,如果企业自行转账支付利息费用,会计分录如下:

借:财务费用5000

贷:银行存款5000

贷款还款

贷款到期后,企业应按照贷款合同的约定按时足额偿还贷款本息,贷款还款的方式可以是一次性还款或分期还款,一次性还款是指在贷款到期时,企业一次性偿还全部贷款本息;分期还款是指企业在贷款期限内,按照约定的还款期限和还款金额,分期偿还贷款本息。

如果企业选择一次性还款,会计分录如下:

借:短期借款/长期借款1000000

财务费用5000

贷:银行存款1005000

如果企业选择分期还款,会计分录如下:

每期还款时:

借:短期借款/长期借款(每期还款本金)

财务费用(每期还款利息)

贷:银行存款(每期还款金额)

贷款展期

如果企业在贷款到期后无法按时足额偿还贷款本息,需要向银行申请贷款展期,贷款展期是指银行同意企业在一定期限内延长贷款期限的行为。

企业申请贷款展期时,应向银行提交展期申请和相关资料,银行会对企业的还款能力和贷款用途进行重新评估,并根据评估结果决定是否批准贷款展期。

如果贷款展期获得批准,企业应与银行签订展期合同,展期合同中会明确展期后的贷款金额、利率、还款期限、还款方式等重要条款,企业应按照展期合同的约定,按时足额偿还展期后的贷款本息。

贷款逾期

如果企业在贷款到期后未能按时足额偿还贷款本息,银行会将企业的贷款列为逾期贷款,逾期贷款会对企业的信用状况产生负面影响,并可能导致银行采取法律手段追讨贷款本息。

企业应尽快与银行沟通,说明逾期原因,并制定还款计划,企业应按照还款计划,按时足额偿还逾期贷款本息,如果企业无法按时足额偿还逾期贷款本息,银行可能会采取法律手段追讨贷款本息。

账务处理的注意事项

1、准确记录贷款信息:企业应准确记录贷款的金额、利率、还款期限、还款方式等信息,确保账务处理的准确性。

2、及时支付利息费用:企业应按照贷款合同的约定,及时支付利息费用,避免逾期产生的利息和罚息。

3、合理安排还款计划:企业应根据自身的还款能力,合理安排还款计划,确保按时足额偿还贷款本息。

4、加强财务管理:企业应加强财务管理,提高资金使用效率,降低财务风险。

5、关注贷款政策变化:企业应关注银行贷款政策的变化,及时调整账务处理策略,确保合规经营。

企业从银行贷款后,需要进行一系列的账务处理,以确保财务信息的准确记录和合规管理,企业应严格按照贷款合同的约定,准确记录贷款信息,及时支付利息费用,合理安排还款计划,加强财务管理,关注贷款政策变化,确保贷款的安全和有效使用,企业应加强与银行的沟通与合作,共同应对贷款过程中可能出现的问题,促进企业的健康发展。

![感恩有您,共铸辉煌——致[银行名称]的感谢信](http://www.baoyicm.com/zb_users/upload/2025/12/20251224025943176651638385247.jpg)