在企业的发展过程中,资金往往是至关重要的因素,当企业面临资金短缺时,抵押贷款成为了一种常见的融资方式,企业在考虑抵押贷款时,除了关注贷款额度外,利息也是一个关键因素,企业抵押贷款利息到底多少钱呢?这不仅取决于多种因素,而且计算方式也较为复杂。

影响企业抵押贷款利息的因素

1、市场利率水平

市场利率是影响企业抵押贷款利息的最基本因素,市场利率的波动会直接导致贷款利率的变化,当市场利率上升时,企业抵押贷款的利息也会相应提高;反之,当市场利率下降时,利息则会降低,市场利率受到宏观经济环境、货币政策、通货膨胀率等多种因素的影响,在经济繁荣时期,市场利率通常会上升,因为企业和个人的借贷需求增加,资金相对紧张;而在经济衰退时期,市场利率则可能下降,以刺激经济增长。

2、企业信用状况

企业的信用状况是银行等金融机构评估贷款风险的重要依据,也是决定贷款利率的关键因素之一,信用良好的企业通常能够获得较低的贷款利率,因为它们被认为具有较低的违约风险,银行会通过查看企业的信用记录、财务报表、经营状况等方面来评估企业的信用状况,如果企业存在不良信用记录,如逾期还款、欠款等,那么银行可能会提高贷款利率,甚至拒绝贷款申请。

3、贷款期限

贷款期限的长短也会对企业抵押贷款利息产生影响,贷款期限越长,利息总额就越高,这是因为银行在长期贷款中承担的风险相对较大,需要通过收取更高的利息来弥补风险,长期贷款还可能受到市场利率波动的影响更大,因此银行在定价时也会考虑这一因素,不同的金融机构和贷款产品可能会有不同的贷款期限规定,企业在选择贷款时应根据自身的资金需求和还款能力来确定合适的贷款期限。

4、贷款金额

贷款金额的大小也会在一定程度上影响企业抵押贷款利息,通常情况下,贷款金额越大,银行的风险也相对较高,因此利息可能会有所增加,不过,一些金融机构可能会根据企业的具体情况,如行业地位、市场前景等,给予一定的优惠政策,即使贷款金额较大,利息也不会过高。

5、抵押物价值

抵押物的价值是银行在发放贷款时考虑的重要因素之一,抵押物的价值越高,银行的风险就越低,贷款利率也可能会相应降低,银行会对抵押物进行评估,以确定其市场价值,常见的抵押物包括房产、土地、机器设备、存货等,不同类型的抵押物价值评估方式和市场价格波动情况也有所不同,这都会对企业抵押贷款利息产生影响。

6、政策因素

政府的货币政策、宏观经济政策等也会对企业抵押贷款利息产生影响,政府为了刺激经济增长,可能会采取降低利率的政策措施;而如果政府担心通货膨胀过快上升,可能会提高利率,政府对某些行业的支持或限制政策也可能会影响企业的贷款利息,对于环保产业等国家鼓励发展的行业,银行可能会给予较低的贷款利率;而对于高污染、高能耗等行业,银行可能会提高贷款利率或限制贷款额度。

企业抵押贷款利息的计算方式

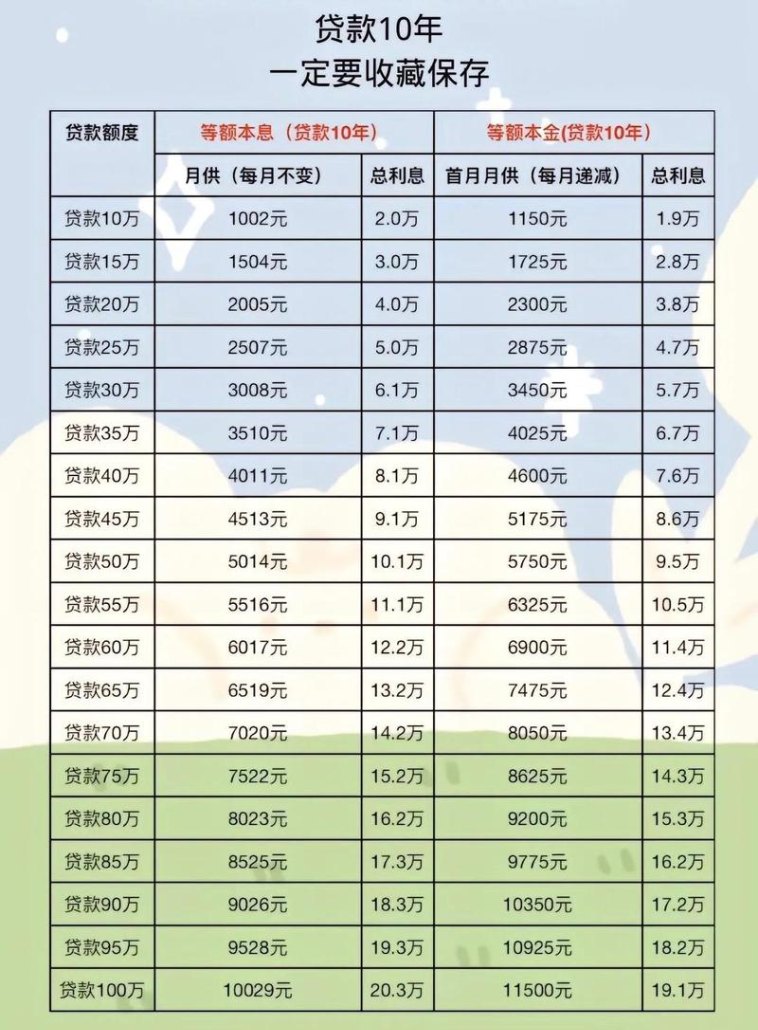

企业抵押贷款利息的计算方式主要有等额本息还款法和等额本金还款法两种。

1、等额本息还款法

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,每月还款金额包括本金和利息两部分,其中本金逐月递增,利息逐月递减,等额本息还款法的计算公式如下:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1]

n为贷款总月数,月利率 = 年利率 ÷ 12。

某企业贷款100万元,年利率为6%,贷款期限为5年(60个月),则月利率 = 6% ÷ 12 = 0.5%,将数据代入上述公式可得:

每月还款额 = [1000000 × 0.5% × (1 + 0.5%)^60] ÷ [(1 + 0.5%)^60 - 1] ≈ 19332.65元

总利息 = 每月还款额 × 贷款总月数 - 贷款本金 = 19332.65 × 60 - 1000000 = 159959元

2、等额本金还款法

等额本金还款法是指在贷款期限内,每月偿还固定的本金,利息随着本金的减少而逐月递减,等额本金还款法的计算公式如下:

每月还款额 = (贷款本金 ÷ 贷款总月数) + (贷款本金 - 已归还本金累计额) × 月利率

某企业贷款100万元,年利率为6%,贷款期限为5年(60个月),则每月偿还的本金 = 1000000 ÷ 60 ≈ 16666.67元,第一个月的利息 = 1000000 × 0.5% = 5000元,第一个月的还款额 = 16666.67 + 5000 = 21666.67元,第二个月的利息 = (1000000 - 16666.67) × 0.5% = 4916.67元,第二个月的还款额 = 16666.67 + 4916.67 = 21583.34元,以此类推,可计算出每个月的还款额。

总利息 = (贷款本金 × 月利率 × 贷款总月数) ÷ 2 = (1000000 × 0.5% × 60) ÷ 2 = 150000元

通过比较等额本息还款法和等额本金还款法可以发现,等额本息还款法每月还款金额固定,但总利息相对较高;等额本金还款法每月还款金额逐渐减少,总利息相对较低,企业在选择还款方式时,应根据自身的财务状况和还款能力来决定。

降低企业抵押贷款利息的方法

1、提高企业信用等级

企业可以通过加强财务管理、按时还款、保持良好的经营业绩等方式来提高信用等级,信用等级的提高可以使企业在贷款时获得更优惠的利率待遇,企业可以与银行建立长期稳定的合作关系,按时报送财务报表和经营信息,积极配合银行的风险管理工作等。

2、选择合适的贷款期限

企业应根据自身的资金需求和还款能力来选择合适的贷款期限,较短的贷款期限通常意味着较低的利息支出,但每月还款金额可能较高;较长的贷款期限则可能导致较高的利息总额,但每月还款压力相对较小,企业可以通过合理规划资金使用,确保在贷款期限内能够按时足额还款,从而降低利息成本。

3、优化抵押物结构

企业可以通过优化抵押物结构来降低贷款利息,企业可以选择价值较高、市场流动性较好的抵押物,如房产、土地等,企业还可以考虑将多种抵押物组合起来,以提高抵押物的整体价值,企业还可以通过提前还款、部分还款等方式来减少贷款本金,从而降低利息支出。

4、关注政策变化

企业应密切关注政府的货币政策、宏观经济政策等变化,及时调整贷款策略,当政府出台降低利率的政策时,企业可以考虑提前还款或重新贷款,以获得更低的利息成本,企业还可以关注政府对某些行业的支持政策,积极争取政策优惠,降低贷款利息。

企业抵押贷款利息的多少受到多种因素的影响,包括市场利率水平、企业信用状况、贷款期限、贷款金额、抵押物价值和政策因素等,企业在考虑抵押贷款时,应全面了解这些因素,并根据自身的实际情况选择合适的贷款产品和还款方式,企业还可以通过提高信用等级、优化抵押物结构、关注政策变化等方式来降低贷款利息成本,提高企业的经济效益。