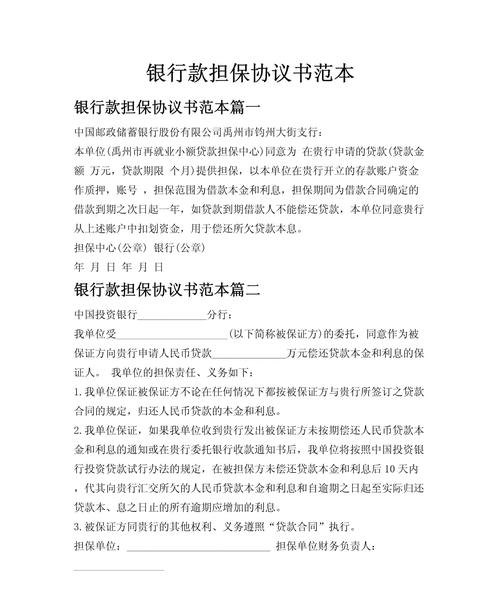

在当今经济环境下,小微企业作为国民经济的重要组成部分,对于促进就业、推动创新、稳定经济增长等方面发挥着不可替代的作用,资金短缺往往是小微企业发展面临的最大瓶颈之一,为了解决这一问题,建行推出了小微企业贷款房产抵押业务,为小微企业提供了一条有效的融资渠道。

建行小微企业贷款房产抵押的背景和意义

随着我国经济的快速发展,小微企业的数量不断增加,其对资金的需求也日益旺盛,由于小微企业规模较小、信用评级较低、抵押物不足等原因,传统的银行贷款方式往往难以满足其融资需求,为了支持小微企业的发展,建行积极响应国家政策,推出了小微企业贷款房产抵押业务。

建行小微企业贷款房产抵押业务的推出,具有重要的意义,它为小微企业提供了一种新的融资渠道,缓解了小微企业的资金压力,促进了小微企业的发展,它有助于提高银行的资产质量,降低银行的信用风险,通过房产抵押,银行可以获得更加可靠的担保,从而降低贷款风险,它有助于推动我国经济的发展,促进就业和创新,小微企业是我国经济发展的重要力量,其发展对于促进就业、推动创新、稳定经济增长等方面具有重要意义。

建行小微企业贷款房产抵押的申请条件和流程

1、申请条件

- 借款人必须是具有完全民事行为能力的自然人或企业法人。

- 借款人必须是小微企业的法定代表人或实际控制人。

- 借款人必须具有良好的信用记录和还款能力。

- 借款人必须提供合法有效的房产作为抵押担保。

- 借款人必须提供符合银行要求的其他资料。

2、申请流程

- 借款人向建行提出贷款申请,并提交相关资料。

- 建行对借款人的资料进行审核,并对抵押房产进行评估。

- 建行根据审核结果和评估报告,确定贷款额度和贷款期限。

- 建行与借款人签订贷款合同,并办理抵押登记手续。

- 建行按照贷款合同的约定,将贷款发放给借款人。

建行小微企业贷款房产抵押的优势和风险

1、优势

- 贷款额度高:建行小微企业贷款房产抵押业务的贷款额度最高可达房产评估价值的70%。

- 贷款期限长:建行小微企业贷款房产抵押业务的贷款期限最长可达10年。

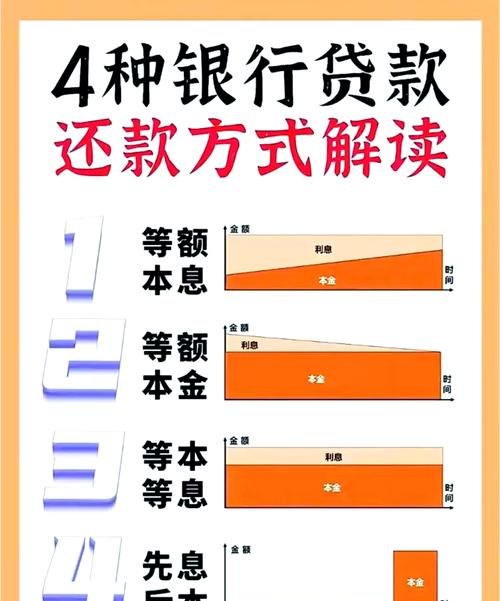

- 还款方式灵活:建行小微企业贷款房产抵押业务的还款方式包括等额本息、等额本金、先息后本等多种方式,借款人可以根据自己的实际情况选择合适的还款方式。

- 审批速度快:建行小微企业贷款房产抵押业务的审批速度较快,一般情况下,借款人可以在提交资料后的1-2个工作日内获得贷款审批结果。

- 抵押物范围广:建行小微企业贷款房产抵押业务的抵押物范围包括住宅、商铺、写字楼等多种房产。

2、风险

- 市场风险:房产市场价格波动较大,如果借款人无法按时还款,银行可能会面临房产贬值的风险。

- 信用风险:借款人的信用记录和还款能力是银行评估贷款风险的重要因素,如果借款人的信用记录不良或还款能力不足,银行可能会面临信用风险。

- 操作风险:银行在办理房产抵押登记手续时,如果操作不当,可能会面临法律风险。

建行小微企业贷款房产抵押的案例分析

为了更好地说明建行小微企业贷款房产抵押业务的优势和效果,下面我们来看一个案例。

某小微企业成立于2010年,主要从事电子产品的研发、生产和销售,由于市场竞争激烈,该企业的资金周转出现了困难,急需一笔资金用于扩大生产规模,该企业的法定代表人了解到建行推出了小微企业贷款房产抵押业务后,决定向建行申请贷款。

该企业的法定代表人向建行提交了相关资料,并对抵押房产进行了评估,建行对该企业的资料进行了审核,并根据审核结果和评估报告,确定贷款额度为500万元,贷款期限为5年,建行与该企业签订了贷款合同,并办理了抵押登记手续,建行按照贷款合同的约定,将贷款发放给了该企业。

该企业获得贷款后,立即用于扩大生产规模,购买了先进的生产设备和原材料,提高了产品质量和生产效率,经过一段时间的努力,该企业的产品市场份额得到了进一步扩大,经济效益得到了显著提高,该企业的法定代表人表示,建行小微企业贷款房产抵押业务为该企业的发展提供了有力的支持,帮助该企业渡过了难关。

建行小微企业贷款房产抵押业务是一种有效的融资渠道,对于缓解小微企业的资金压力、促进小微企业的发展具有重要意义,该业务具有贷款额度高、贷款期限长、还款方式灵活、审批速度快、抵押物范围广等优势,但也存在市场风险、信用风险、操作风险等风险,在申请贷款时,小微企业应根据自己的实际情况,选择合适的贷款方式和还款方式,并注意防范风险,银行也应加强风险管理,提高服务质量,为小微企业提供更加优质的金融服务。