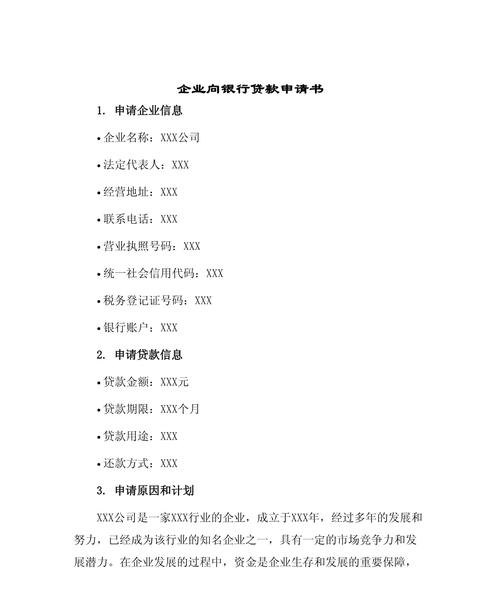

在当今经济环境下,企业的发展离不开资金的支持,而银行贷款则是企业获取资金的重要途径之一,银行在发放贷款时,为了降低风险,往往要求企业提供担保,个人银行担保企业贷款作为一种常见的担保方式,在一定程度上缓解了企业的融资难题,但同时也带来了一些风险和挑战。

个人银行担保企业贷款的概念和特点

个人银行担保企业贷款是指企业在向银行申请贷款时,由个人作为担保人,为企业的贷款提供担保,担保人通常需要提供自己的资产作为抵押,以确保在企业无法按时偿还贷款时,银行能够通过处置担保人的资产来收回贷款本金和利息。

个人银行担保企业贷款的特点主要包括以下几个方面:

1、担保方式灵活:个人银行担保企业贷款的担保方式可以是抵押、质押、保证等多种形式,企业可以根据自身的情况选择合适的担保方式。

2、贷款额度较高:由于有个人作为担保人,银行对企业的信用评估相对较高,因此可以提供较高的贷款额度。

3、贷款期限较长:个人银行担保企业贷款的期限通常较长,可以满足企业的长期资金需求。

4、风险相对较低:个人银行担保企业贷款的风险相对较低,因为有个人作为担保人,银行在发放贷款时可以更加谨慎地评估企业的信用状况和还款能力。

个人银行担保企业贷款的风险

虽然个人银行担保企业贷款在一定程度上缓解了企业的融资难题,但同时也带来了一些风险和挑战,个人银行担保企业贷款的风险主要包括以下几个方面:

1、信用风险:企业的信用状况是银行发放贷款的重要依据之一,如果企业的信用状况不佳,银行可能会拒绝发放贷款或者要求企业提供更高的担保。

2、市场风险:市场风险是指由于市场变化导致企业无法按时偿还贷款的风险,市场风险包括市场价格波动、市场需求变化等因素。

3、操作风险:操作风险是指由于银行内部管理不善或者操作失误导致企业无法按时偿还贷款的风险,操作风险包括贷款审批失误、贷款发放失误、贷款管理失误等因素。

4、法律风险:法律风险是指由于法律法规的变化或者企业违反法律法规导致银行无法按时收回贷款的风险,法律风险包括担保合同无效、担保物被查封、扣押等因素。

个人银行担保企业贷款的机遇

个人银行担保企业贷款虽然存在一定的风险,但同时也带来了一些机遇,个人银行担保企业贷款的机遇主要包括以下几个方面:

1、促进企业发展:个人银行担保企业贷款可以为企业提供资金支持,促进企业的发展,企业可以利用贷款资金扩大生产规模、研发新产品、开拓市场等,提高企业的竞争力。

2、增加个人收入:个人银行担保企业贷款可以为个人带来一定的收入,如果企业按时偿还贷款,个人可以获得一定的担保费用;如果企业无法按时偿还贷款,个人需要承担相应的担保责任,但是在一定程度上也可以提高个人的信用评级。

3、促进金融市场发展:个人银行担保企业贷款可以促进金融市场的发展,个人银行担保企业贷款的发展可以为银行提供更多的业务机会,同时也可以为投资者提供更多的投资机会。

个人银行担保企业贷款的风险管理

为了降低个人银行担保企业贷款的风险,银行需要采取一系列的风险管理措施,个人银行担保企业贷款的风险管理措施主要包括以下几个方面:

1、加强信用评估:银行需要加强对企业的信用评估,了解企业的信用状况、还款能力、市场前景等因素,银行可以通过查阅企业的财务报表、信用报告、市场调研报告等方式来了解企业的信用状况。

2、加强贷款审批:银行需要加强对贷款申请的审批,严格审查企业的贷款用途、还款计划、担保情况等因素,银行可以通过召开贷款审批会议、邀请专家评审等方式来加强对贷款申请的审批。

3、加强贷款管理:银行需要加强对贷款的管理,及时了解企业的经营状况、财务状况、市场状况等因素,银行可以通过定期走访企业、要求企业报送财务报表、进行现场检查等方式来加强对贷款的管理。

4、加强担保管理:银行需要加强对担保的管理,确保担保物的真实性、合法性、有效性,银行可以通过查阅担保物的产权证书、抵押登记证书、质押登记证书等方式来确保担保物的真实性、合法性、有效性。

个人银行担保企业贷款是一种常见的担保方式,在一定程度上缓解了企业的融资难题,但同时也带来了一些风险和挑战,银行需要加强对个人银行担保企业贷款的风险管理,采取一系列的风险管理措施,降低贷款风险,企业也需要加强自身的管理,提高信用评级,确保按时偿还贷款,只有这样,个人银行担保企业贷款才能实现风险与机遇并存,促进经济的发展。