一、引言

中小企业在国民经济中扮演着至关重要的角色,资金短缺往往成为制约其发展的瓶颈之一,抵押贷款作为一种常见的融资方式,为中小企业提供了获取资金的重要途径,中小企业通过抵押贷款能够贷到多少钱呢?这不仅取决于企业自身的情况,还受到多种因素的综合影响。

二、影响中小企业抵押贷款额度的因素

(一)企业的资产状况

1、固定资产价值

企业的固定资产,如厂房、设备等,是银行评估抵押物价值的重要依据,这些固定资产的市场价值越高,企业在抵押贷款时所能获得的额度相对就越高,一家拥有大量先进生产设备且设备状况良好的制造企业,其固定资产价值可能较高,从而在抵押贷款时更有可能获得较大的额度。

2、流动资产规模

除了固定资产,企业的流动资产,如存货、应收账款等,也会对抵押贷款额度产生影响,存货的市场流动性和价值稳定性是银行考虑的因素之一,如果企业的存货能够快速变现且市场价格波动较小,那么这部分资产可以在一定程度上增加企业的抵押物价值,应收账款的质量和账龄也很关键,账龄较短、信用较好的应收账款更容易被银行认可,从而提高企业的贷款额度。

(二)企业的信用状况

1、信用评级

银行通常会对中小企业进行信用评级,以评估其信用风险,信用评级较高的企业,表明其在还款能力和信用记录方面表现较好,银行更愿意给予较高的贷款额度,相反,信用评级较低的企业可能面临贷款额度受限的情况。

2、还款记录

企业过往的还款记录是银行评估其信用状况的重要参考,如果企业能够按时足额还款,说明其具有良好的还款意识和能力,银行会对其更加信任,从而在抵押贷款时给予更优惠的额度,反之,如果企业有逾期还款或不良信用记录,银行可能会降低其贷款额度甚至拒绝贷款。

(三)企业的经营状况

1、盈利能力

企业的盈利能力是衡量其还款能力的关键因素之一,银行会关注企业的营业收入、利润水平等指标,以评估其未来的还款能力,盈利能力较强的企业,说明其有足够的资金来偿还贷款本息,银行在评估抵押贷款额度时会给予相应的考虑。

2、经营稳定性

企业的经营稳定性也会影响抵押贷款额度,经营稳定的企业,其市场份额、客户群体相对稳定,抗风险能力较强,银行更愿意为其提供较高额度的贷款,而经营不稳定的企业,面临的市场风险和经营风险较大,银行可能会谨慎评估其贷款额度。

(四)市场环境和行业特点

1、市场需求和竞争状况

企业所处的市场需求状况和竞争激烈程度也会影响其抵押贷款额度,如果企业所在行业市场需求旺盛,产品或服务具有较强的竞争力,企业的发展前景较好,银行在评估贷款额度时会给予一定的支持,相反,如果企业所在行业市场需求疲软,竞争激烈,企业的发展面临较大压力,银行可能会对其贷款额度进行限制。

2、行业政策和法规

不同行业受到的政策和法规影响不同,这也会对中小企业的抵押贷款额度产生影响,一些国家和地区对某些特定行业给予政策扶持,银行在评估贷款额度时可能会考虑这些政策因素,给予相应的优惠,而对于一些受到严格监管或限制的行业,银行可能会对其贷款额度进行更为谨慎的评估。

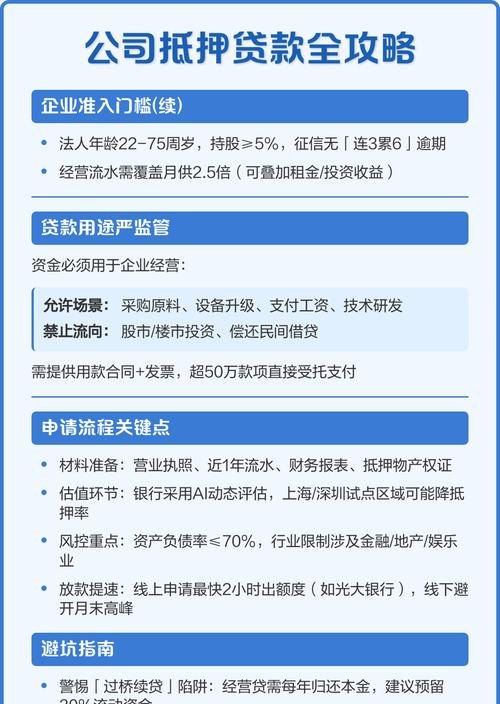

三、中小企业抵押贷款额度的计算方法

(一)市场评估法

市场评估法是根据抵押物的市场价值来确定贷款额度的方法,银行会委托专业的评估机构对企业的抵押物进行评估,评估机构会根据抵押物的类型、市场行情、折旧等因素确定其市场价值,银行会根据抵押物市场价值的一定比例来确定贷款额度,抵押物市场价值的70% - 80%。

(二)现金流折现法

现金流折现法是通过预测企业未来的现金流,并将其折现到当前来确定贷款额度的方法,这种方法考虑了企业的盈利能力和还款能力,更加全面地评估了企业的价值,银行会根据企业的财务报表、市场前景等因素预测其未来的现金流,然后按照一定的折现率将现金流折现到当前,从而确定企业的合理贷款额度。

(三)综合评估法

综合评估法是结合企业的资产状况、信用状况、经营状况等多种因素来确定贷款额度的方法,银行会对企业进行全面的评估,综合考虑各种因素的影响,最终确定一个合理的贷款额度,这种方法相对较为复杂,但能够更加准确地评估企业的贷款需求和还款能力。

四、中小企业抵押贷款额度的实际案例分析

为了更好地说明中小企业抵押贷款额度的实际情况,我们来看以下几个案例:

案例一:某制造企业,拥有厂房和先进的生产设备,固定资产价值较高,该企业信用评级良好,还款记录正常,盈利能力较强,市场前景广阔,银行经过评估,根据市场评估法和综合评估法,给予该企业抵押物市场价值80%的贷款额度,即500万元。

案例二:某贸易企业,存货规模较大,应收账款账龄较短,该企业信用评级一般,还款记录良好,经营稳定性较好,但盈利能力相对较弱,银行经过评估,根据市场评估法和综合评估法,给予该企业抵押物市场价值70%的贷款额度,即350万元。

案例三:某新兴科技企业,处于行业发展初期,市场需求旺盛,但固定资产较少,该企业信用评级较高,还款记录良好,盈利能力较强,具有较大的发展潜力,银行经过评估,根据现金流折现法和综合评估法,给予该企业较高的贷款额度,即400万元。

五、结论

中小企业抵押贷款能贷到多少钱受到多种因素的综合影响,包括企业的资产状况、信用状况、经营状况、市场环境和行业特点等,银行通常会采用市场评估法、现金流折现法或综合评估法等方法来确定贷款额度,在实际操作中,中小企业应根据自身情况,积极改善资产状况,提高信用水平,增强经营实力,以提高抵押贷款额度,政府和金融机构也应加强对中小企业的支持,完善相关政策和金融服务,为中小企业的发展提供更加有力的保障。