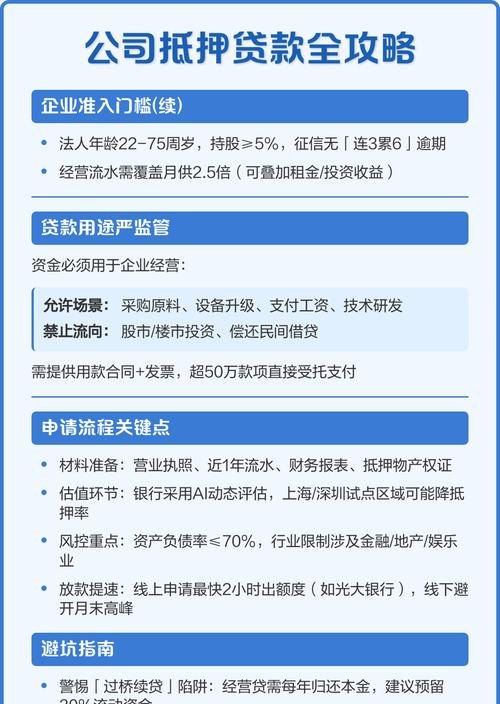

在商业活动中,企业法人常常面临资金需求以推动企业的发展和运营,为了获取资金,一些企业法人会选择用本人房屋进行抵押贷款,这一行为涉及到诸多方面的问题,需要我们深入探讨和分析。

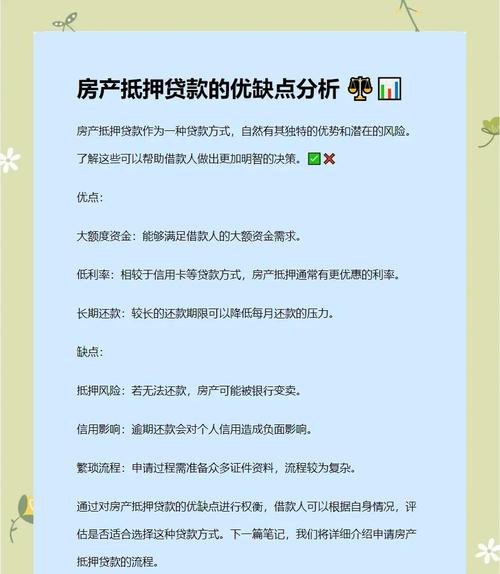

企业法人用本人房屋抵押贷款的优势

1、资金获取相对容易

与其他贷款方式相比,以本人房屋作为抵押物进行贷款,银行等金融机构通常会认为风险相对较低,因此贷款审批的流程可能会相对简化,企业法人更容易获得所需的资金。

2、贷款额度较高

房屋作为一种价值较高的抵押物,能够为企业法人提供相对较高的贷款额度,这有助于满足企业较大规模的资金需求,例如用于企业的扩张、设备购置、技术研发等重要项目。

3、贷款期限较长

以房屋抵押的贷款期限相对较长,这使得企业法人在规划资金使用时具有更大的灵活性,可以根据企业的发展阶段和资金回收周期来合理安排还款计划,减轻短期内的资金压力。

企业法人用本人房屋抵押贷款可能面临的风险

1、个人财产风险

一旦企业经营出现问题,导致无法按时偿还贷款,银行有权依法处置抵押的房屋,这将使企业法人个人的财产面临损失,可能影响到其家庭的生活稳定。

2、信用风险

如果企业法人不能按时足额偿还贷款,不仅会影响其个人的信用记录,还可能对企业的信用评级产生负面影响,进而影响企业未来的融资能力和经营活动。

3、市场风险

房屋价值可能会受到市场波动的影响,如房地产市场的不景气等,如果在贷款期间房屋价值大幅下降,企业法人可能需要追加抵押物或提前还款,否则可能面临违约风险。

相关法律问题

1、抵押合同的签订

企业法人在与金融机构签订抵押合同前,应仔细阅读合同条款,明确双方的权利和义务,确保合同内容符合法律法规的要求。

2、房屋产权的合法性

确保用于抵押的房屋产权清晰,不存在纠纷或其他法律问题,否则,可能会导致抵押合同无效,影响贷款的顺利进行。

3、法律责任的界定

在贷款过程中,如果出现违约等情况,需要明确企业法人和金融机构各自的法律责任,避免出现纠纷时难以界定责任的情况。

应对措施

1、合理评估风险

企业法人在决定用本人房屋抵押贷款前,应对企业的经营状况、市场前景、还款能力等进行全面的评估,充分考虑可能面临的风险,并制定相应的应对措施。

2、优化企业经营管理

通过加强企业内部管理、提高经营效率、拓展市场等方式,提升企业的盈利能力和偿债能力,降低因企业经营问题导致贷款违约的风险。

3、购买相关保险

可以考虑购买房屋财产保险和贷款信用保险等,以降低因意外事件或市场波动等因素给企业和个人带来的损失。

4、保持良好的信用记录

企业法人在日常生活和经营活动中,应注重维护自己的信用记录,按时偿还各种债务,树立良好的信用形象。

企业法人用本人房屋抵押贷款是一种常见的融资方式,但同时也伴随着一定的风险,在进行贷款决策时,企业法人应充分权衡利弊,谨慎行事,要加强对相关法律法规的了解,采取有效的风险防范措施,确保贷款行为的合法合规和企业的稳定发展,只有这样,才能在利用房屋抵押贷款获取资金的同时,有效避免可能出现的风险和问题,实现企业与个人的双赢。