一、引言

在当今竞争激烈的商业环境中,企业的发展离不开资金的支持,无论是扩大生产规模、研发新产品、拓展市场还是应对突发情况,融资贷款都成为了企业获取资金的重要途径,融资贷款过程并非一帆风顺,涉及到众多环节和复杂的程序,为了帮助企业顺利完成融资贷款,本文将详细介绍企业融资贷款的操作流程和关键要点,为企业提供一份全面的操作手册。

二、融资贷款前的准备

(一)明确融资需求

企业在考虑融资贷款之前,首先要明确自身的融资需求,这包括融资的金额、用途、期限等方面,融资金额应根据企业的实际资金缺口和发展规划来确定,用途要清晰明确,符合法律法规和金融机构的要求,期限则要与企业的还款能力和项目周期相匹配。

(二)评估自身财务状况

企业需要对自身的财务状况进行全面评估,包括资产负债情况、现金流状况、盈利能力等,通过财务分析,了解企业的偿债能力、资金周转能力和发展潜力,为融资贷款提供有力的依据,要准备好相关的财务报表和资料,以便金融机构进行审查。

(三)制定合理的融资计划

根据融资需求和财务状况,企业应制定合理的融资计划,融资计划应包括融资方式的选择、融资渠道的拓展、还款计划的安排等,在选择融资方式时,要综合考虑各种因素,如融资成本、融资风险、融资期限等,选择最适合企业的融资方式。

(四)收集相关资料

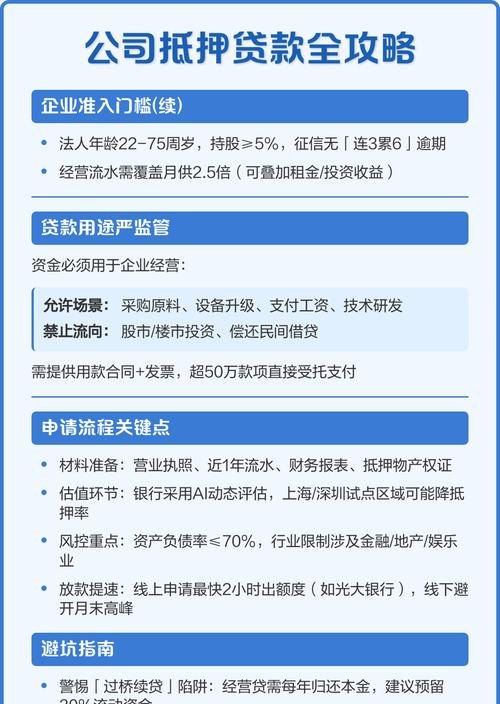

为了顺利申请融资贷款,企业需要收集相关的资料,这些资料包括企业的营业执照、公司章程、财务报表、税务登记证、贷款卡、抵押物证明、担保文件等,不同的金融机构可能对资料的要求有所不同,企业应根据具体情况进行准备。

三、融资贷款的申请流程

(一)选择金融机构

企业可以根据自身的需求和条件选择合适的金融机构,金融机构包括银行、信托公司、证券公司、小额贷款公司等,不同的金融机构在融资贷款的条件、利率、期限等方面存在差异,企业应进行充分的比较和选择。

(二)填写贷款申请表

企业选定金融机构后,需要填写贷款申请表,贷款申请表应包括企业的基本信息、融资需求、还款计划、担保情况等内容,填写申请表时,要确保信息真实、准确、完整,以便金融机构进行审查。

(三)提交申请资料

企业填写完贷款申请表后,需要将相关的申请资料提交给金融机构,申请资料应按照金融机构的要求进行整理和装订,并附上相关的证明文件,提交申请资料后,企业应与金融机构保持密切联系,及时了解申请的进展情况。

(四)金融机构审查

金融机构收到企业的申请资料后,会对企业的信用状况、财务状况、经营状况等进行全面审查,审查的内容包括企业的资质、信用记录、还款能力、抵押物价值等,审查过程中,金融机构可能会要求企业提供补充资料或进行实地考察。

(五)签订贷款合同

如果企业的申请通过了金融机构的审查,金融机构会与企业签订贷款合同,贷款合同应明确双方的权利和义务,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等内容,签订贷款合同前,企业应仔细阅读合同条款,确保自己的权益得到保障。

(六)发放贷款

贷款合同签订后,金融机构会按照合同约定将贷款发放到企业指定的账户,企业在收到贷款后,应及时核对贷款金额和还款期限,确保贷款资金的安全和合理使用。

四、融资贷款的风险管理

(一)信用风险

信用风险是融资贷款过程中最常见的风险之一,为了降低信用风险,企业应保持良好的信用记录,按时还款,避免逾期和违约,金融机构也会对企业的信用状况进行评估和监测,如发现企业存在信用风险,可能会采取相应的措施,如提前收回贷款、提高贷款利率等。

(二)市场风险

市场风险是指由于市场因素的变化而导致企业融资贷款面临的风险,市场风险包括利率风险、汇率风险、市场价格波动风险等,为了降低市场风险,企业应密切关注市场动态,合理安排融资贷款的期限和利率,选择合适的融资方式和金融机构,金融机构也会采取相应的风险管理措施,如套期保值、利率互换等。

(三)操作风险

操作风险是指由于企业内部管理不善或外部环境变化而导致融资贷款过程中出现的风险,操作风险包括内部控制风险、信息安全风险、操作失误风险等,为了降低操作风险,企业应建立健全的内部控制制度,加强对融资贷款过程的管理和监督,确保操作流程的规范和安全,金融机构也会加强对企业的风险管理,如对企业的内部控制进行评估和审计,对融资贷款业务进行风险监测和预警。

五、融资贷款后的管理

(一)合理使用贷款资金

企业在收到贷款后,应按照贷款合同的约定合理使用贷款资金,确保资金用于企业的生产经营活动,企业应加强对贷款资金的管理和监督,避免资金被挪用或滥用。

(二)按时还款

企业应按照贷款合同的约定按时还款,避免逾期和违约,逾期还款会影响企业的信用记录,增加企业的融资成本和风险,金融机构也会采取相应的措施,如加收逾期罚息、提前收回贷款等。

(三)加强与金融机构的沟通

企业应加强与金融机构的沟通,及时了解金融机构的政策变化和市场动态,以便及时调整融资贷款策略,企业也应向金融机构反馈企业的经营状况和还款情况,增强金融机构对企业的信任和支持。

(四)定期进行财务分析

企业应定期进行财务分析,了解企业的财务状况和经营成果,及时发现问题并采取措施加以解决,企业也应将财务分析结果反馈给金融机构,以便金融机构了解企业的经营情况和还款能力。

六、结论

融资贷款是企业发展过程中不可或缺的资金支持,但融资贷款过程也存在着诸多风险和挑战,通过本文的介绍,我们了解了企业融资贷款的操作流程和关键要点,包括融资贷款前的准备、申请流程、风险管理和融资贷款后的管理等方面,企业在融资贷款过程中,应充分了解自身的需求和条件,选择合适的融资方式和金融机构,合理安排融资贷款的金额、期限和利率,加强对融资贷款过程的管理和监督,确保融资贷款的安全和合理使用,企业也应加强与金融机构的沟通和合作,共同应对融资贷款过程中出现的风险和挑战,实现企业和金融机构的双赢。