一、引言

在当今的经济环境中,企业向银行贷款后转贷款给其他个人的现象时有发生,这种行为看似简单,却蕴含着诸多复杂的问题和潜在风险,它不仅涉及到企业自身的经营策略和财务状况,也对金融市场的稳定和监管带来了挑战,本文将深入探讨企业转贷行为的现状、风险以及相应的监管措施,旨在揭示这一现象背后的本质,并提出合理的应对建议。

二、企业转贷行为的现状

(一)转贷行为的常见形式

企业向银行贷款后转贷款给其他个人的方式多种多样,一种常见的形式是企业通过自有资金或其他渠道筹集资金,先偿还银行贷款,然后再以更高的利率将资金转贷给个人,另一种形式是企业与个人签订借款协议,由企业直接将贷款资金支付给个人,而不经过银行的监管,还有一些企业通过关联交易等方式,将银行贷款变相转贷给个人。

(二)转贷行为的规模和影响

随着经济的发展和金融市场的不断创新,企业转贷行为的规模也逐渐扩大,这种行为不仅影响了银行的资金流向和信贷风险管理,也对个人的借贷行为和金融市场的稳定产生了一定的影响,一些个人通过转贷获取了高额利息,从而增加了自身的财务风险,企业转贷行为也可能导致金融市场的资金错配,影响金融资源的合理配置。

三、企业转贷行为的风险

(一)信用风险

企业转贷行为可能导致信用风险的增加,当企业将银行贷款转贷给个人后,如果个人无法按时偿还贷款,企业将面临还款压力,从而影响企业的信用状况,企业转贷行为也可能导致银行对企业的信用评估出现偏差,影响银行的风险管理。

(二)市场风险

企业转贷行为还可能带来市场风险,当企业将银行贷款转贷给个人后,如果个人的还款能力受到市场因素的影响,如经济形势、行业竞争等,企业将面临还款风险,企业转贷行为也可能导致金融市场的资金供求关系发生变化,影响金融市场的稳定。

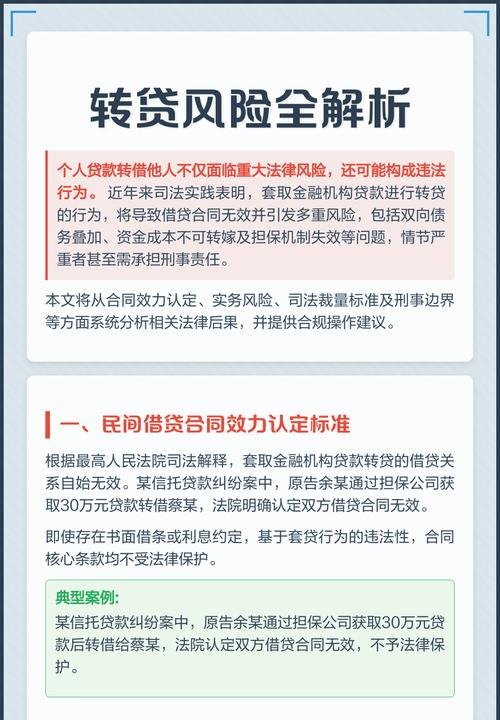

(三)法律风险

企业转贷行为还可能涉及到法律风险,根据我国相关法律法规,企业向银行贷款后转贷款给其他个人属于违规行为,如果企业被发现存在转贷行为,可能会面临罚款、吊销营业执照等处罚措施,企业转贷行为也可能导致个人的借贷合同无效,从而引发法律纠纷。

四、企业转贷行为的监管措施

(一)加强银行监管

银行作为金融市场的重要参与者,应该加强对企业转贷行为的监管,银行应该建立健全的信贷风险管理体系,加强对企业贷款用途的审查,防止企业将贷款转贷给其他个人,银行还应该加强对企业财务状况的监测,及时发现企业的风险隐患。

(二)完善法律法规

政府应该完善相关法律法规,明确企业转贷行为的法律责任和处罚措施,政府还应该加强对金融市场的监管,打击非法转贷行为,维护金融市场的稳定。

(三)加强社会监督

社会各界应该加强对企业转贷行为的监督,媒体应该加强对企业转贷行为的报道,曝光违规企业和个人,公众也应该增强风险意识,避免参与非法转贷行为。

五、结论

企业向银行贷款后转贷款给其他个人的行为是一种复杂的经济现象,它不仅涉及到企业自身的经营策略和财务状况,也对金融市场的稳定和监管带来了挑战,为了防范企业转贷行为的风险,政府、银行和社会各界应该共同努力,加强监管,完善法律法规,加强社会监督,维护金融市场的稳定和健康发展。