在当今经济活动中,企业信用贷款成为了许多企业获取资金、推动发展的重要途径,部分企业可能会因为各种原因未能按时偿还信用贷款,这就引发了一系列的法律责任问题。

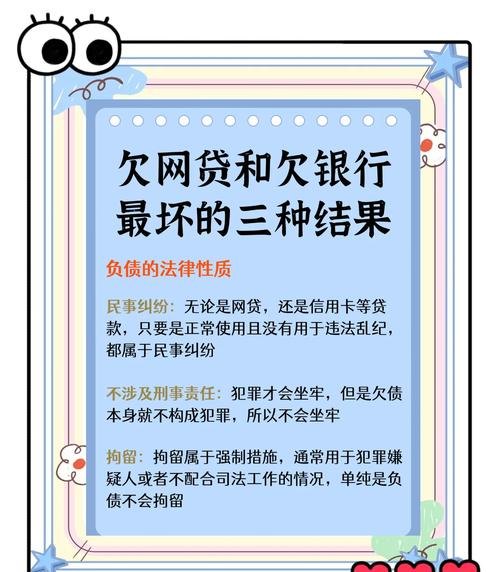

从民事责任角度来看,企业未按时偿还信用贷款,构成了对贷款合同的违约,根据《中华人民共和国民法典》等相关法律法规,贷款合同是一种具有法律效力的契约,双方当事人都应当按照合同约定履行各自的义务,当企业未能按照约定的还款时间和金额还款时,贷款银行有权要求企业承担违约责任,这可能包括支付逾期利息、违约金等,逾期利息是按照合同约定的利率计算的,用于弥补银行因企业逾期还款而遭受的损失;违约金则是根据双方在合同中的约定,由企业额外支付给银行的一笔款项,以惩罚企业的违约行为。

银行还可能通过法律途径追讨贷款本金,在诉讼过程中,银行需要提供充分的证据证明企业与银行之间存在贷款合同关系,以及企业未按时还款的事实,如果银行胜诉,法院将依法判决企业偿还贷款本金及相应的利息和违约金,如果企业仍然拒不履行判决,银行可以向法院申请强制执行,包括冻结企业的银行账户、查封企业的财产等,以确保自身的合法权益得到实现。

从刑事责任角度来看,如果企业故意以非法占有为目的,骗取银行信用贷款,并且在贷款后拒不偿还,数额较大或者有其他严重情节的,可能构成贷款诈骗罪,根据《中华人民共和国刑法》第一百九十三条规定,以非法占有为目的,诈骗银行或者其他金融机构的贷款,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

这里的“数额较大”通常是指诈骗贷款金额在一万元以上不满十万元;“数额巨大”是指诈骗贷款金额在十万元以上不满一百万元;“数额特别巨大”是指诈骗贷款金额在一百万元以上。“其他严重情节”和“其他特别严重情节”的认定,需要根据具体案件的实际情况进行综合判断,例如企业的还款能力、贷款用途、是否存在恶意转移资产等因素。

需要注意的是,判断企业是否构成贷款诈骗罪,关键在于其主观上是否具有非法占有贷款的目的,如果企业只是因为经营困难等客观原因暂时无法偿还贷款,而没有故意欺诈银行的意图,那么一般不构成贷款诈骗罪,而只是承担民事违约责任。

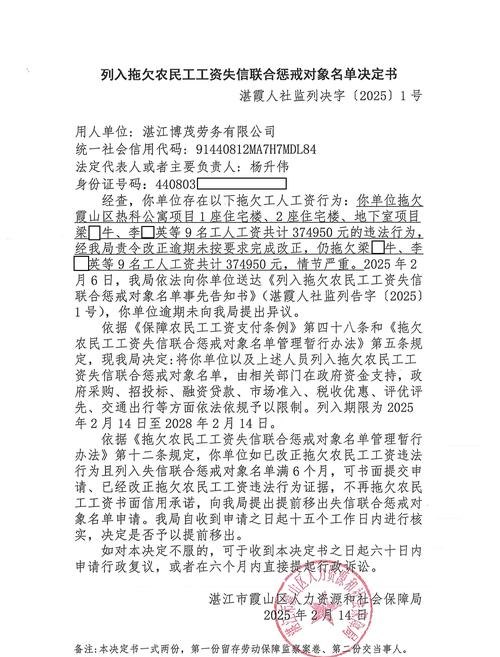

除了上述刑事责任外,企业未按时偿还信用贷款还可能对企业的法定代表人、股东等相关人员产生一定的影响,根据《最高人民法院关于公布失信被执行人名单信息的若干规定》,如果企业被列为失信被执行人,其法定代表人、主要负责人、影响债务履行的直接责任人员、实际控制人等将被纳入失信被执行人名单,这些人员将在乘坐飞机、高铁、贷款、购房等方面受到限制,严重影响其个人的生活和工作。

如果企业的法定代表人或股东在企业贷款过程中存在违法违规行为,如提供虚假资料、协助企业骗取贷款等,他们也可能需要承担相应的法律责任,如果法定代表人或股东与企业共同构成贷款诈骗罪,他们将与企业一起承担刑事责任;如果他们只是在企业贷款过程中存在其他违法行为,如违反《中华人民共和国商业银行法》等相关法律法规,他们将可能面临行政处罚等法律后果。

企业信用贷款不还将引发一系列的法律责任问题,不仅会给企业自身带来严重的经济损失和声誉损害,还可能对企业的法定代表人、股东等相关人员产生负面影响,企业在获得信用贷款后,应当严格按照合同约定履行还款义务,树立良好的信用意识,银行等金融机构也应当加强对贷款企业的风险评估和贷后管理,及时发现和解决企业可能存在的还款风险,维护金融市场的稳定和安全。