在企业经营过程中,贷款担保是一种常见的融资手段,这种行为也伴随着诸多法律风险,企业贷款担保法律风险不仅可能影响企业自身的利益,还可能对担保方的财务状况和声誉造成严重影响,深入了解企业贷款担保法律风险并采取有效的防范措施至关重要。

企业贷款担保法律风险的主要类型

1、担保主体资格风险

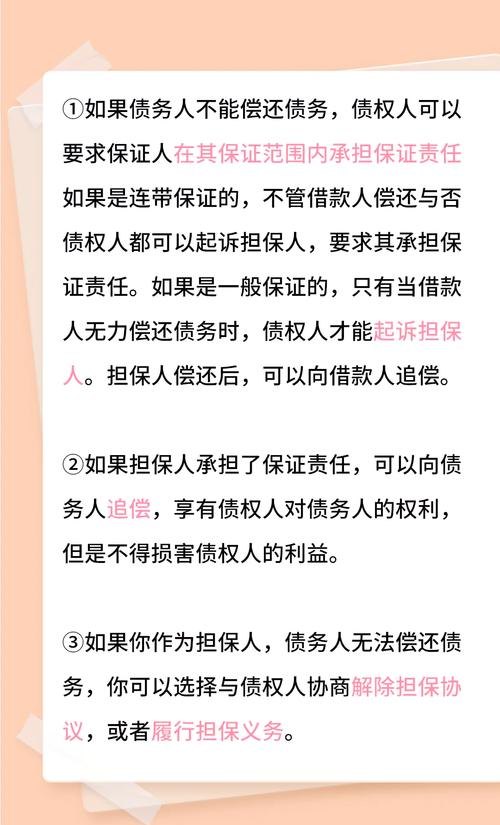

担保主体必须具备相应的民事行为能力和偿债能力,如果担保方不具备合法的主体资格,如未依法登记注册、不具备法人资格等,其提供的担保可能被认定为无效,如果担保方自身财务状况不佳,偿债能力有限,即使担保合同有效,在债务人无法履行还款义务时,担保方也可能难以承担担保责任,从而给自身带来法律风险。

2、担保合同风险

担保合同是明确担保双方权利义务的法律文件,如果担保合同条款不清晰、不完整,可能导致在发生纠纷时难以确定双方的责任,担保合同中对担保范围、担保期限、违约责任等重要条款约定不明确,或者存在歧义,都可能给担保方带来不利后果,如果担保合同违反法律法规的强制性规定,如以禁止流通物或限制流通物作为抵押物,担保合同可能被认定为无效。

3、债务履行风险

企业贷款担保的目的是为了确保债务人能够按时履行还款义务,如果债务人在贷款期间出现经营困难、财务危机等情况,导致无法按时还款,担保方就可能需要承担代偿责任,即使债务人在贷款到期前暂时能够偿还贷款,但如果其经营状况持续恶化,担保方仍可能面临潜在的代偿风险。

4、抵押物处置风险

在企业贷款担保中,抵押物是一种常见的担保方式,如果债务人无法履行还款义务,担保方需要通过处置抵押物来实现债权,抵押物的处置可能会受到多种因素的限制,如法律法规的规定、市场行情的变化、抵押物的性质和状态等,某些抵押物可能需要经过特定的审批程序才能进行处置,或者在处置过程中可能会遇到竞买人不足等问题,导致抵押物无法顺利变现,从而影响担保方的债权实现。

5、法律适用风险

企业贷款担保涉及到多个法律领域,如合同法、担保法、物权法等,不同法律法规之间可能存在冲突或不一致的情况,这就可能导致在法律适用上出现争议,如果担保方对相关法律法规的理解不准确或不熟悉,可能会在处理担保纠纷时面临不利局面。

企业贷款担保法律风险的防范措施

1、加强对担保主体资格的审查

在提供贷款担保之前,担保方应仔细审查债务人的主体资格,确保其具备合法的经营资格和偿债能力,这包括审查债务人的营业执照、公司章程、财务报表、信用记录等文件,了解债务人的经营状况、财务状况和信用状况,担保方还应关注债务人的行业前景、市场竞争力等因素,评估其未来的偿债能力。

2、完善担保合同条款

担保方应与债务人签订详细、明确的担保合同,确保合同条款符合法律法规的要求,在签订担保合同前,担保方应仔细审查合同条款,对重要条款进行明确约定,如担保范围、担保期限、违约责任等,担保方还应注意合同条款的一致性和连贯性,避免出现条款之间的矛盾和冲突。

3、加强对债务履行情况的监控

担保方应定期对债务人的债务履行情况进行监控,及时了解债务人的经营状况和财务状况,如果发现债务人出现经营困难、财务危机等情况,担保方应及时采取措施,如要求债务人提供补充担保、提前行使担保权利等,以降低自身的风险。

4、合理选择抵押物

担保方在选择抵押物时,应根据债务人的还款能力和抵押物的市场价值等因素进行综合考虑,抵押物应具有较高的市场价值和较强的变现能力,同时应符合法律法规的规定,担保方还应办理抵押物的登记手续,确保抵押物的合法性和有效性。

5、加强对法律风险的防范意识

担保方应加强对法律风险的防范意识,了解相关法律法规的规定和要求,担保方可以聘请专业的法律顾问,为其提供法律咨询和法律意见,帮助其防范法律风险,担保方还应加强对员工的法律培训,提高员工的法律意识和风险防范能力。

企业贷款担保法律风险是企业经营过程中不可忽视的问题,担保方应充分认识到法律风险的存在,并采取有效的防范措施,以降低自身的风险,通过加强对担保主体资格的审查、完善担保合同条款、加强对债务履行情况的监控、合理选择抵押物和加强对法律风险的防范意识等措施,担保方可以有效地防范企业贷款担保法律风险,保障自身的合法权益。