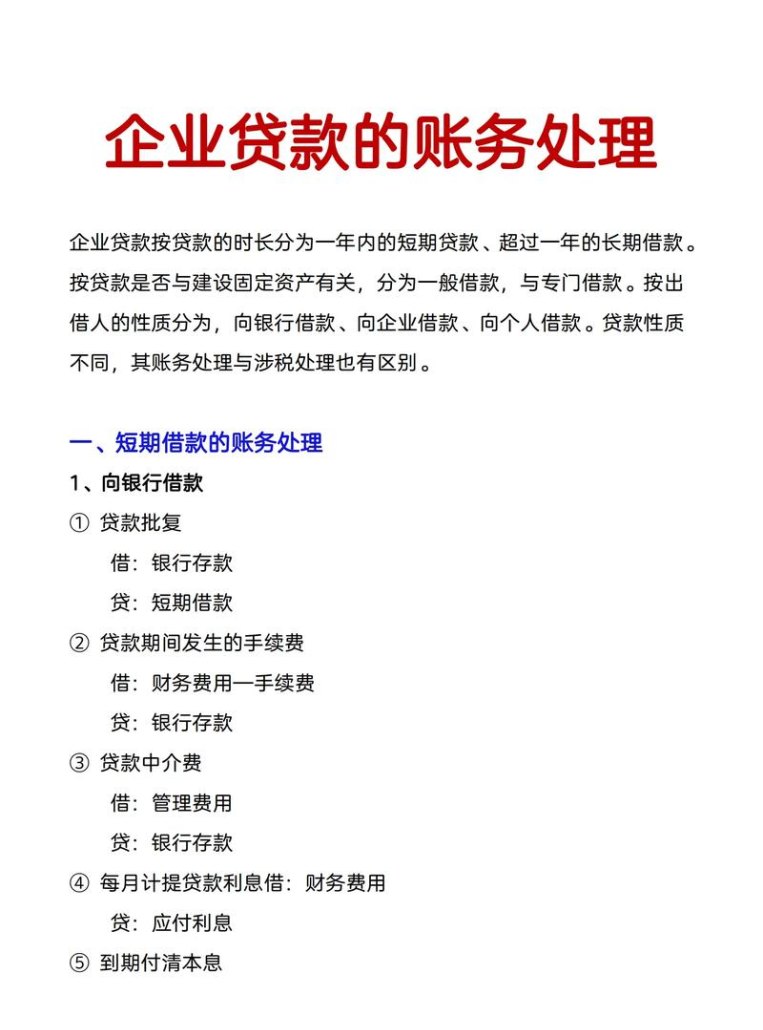

在企业的运营过程中,资金的需求是常见的情况,而银行贷款往往是企业获取资金的重要途径之一,正确的会计账务处理对于准确反映企业的财务状况和经营成果至关重要,本文将详细探讨企业在银行贷款过程中的会计账务处理。

贷款取得时的账务处理

当企业与银行达成贷款协议并实际取得贷款时,首先要进行以下账务处理:

借:银行存款(实际收到的贷款金额)

贷:短期借款或长期借款(根据贷款期限确定科目)

这里需要注意的是,要准确记录贷款的金额,同时明确借款期限,以便后续进行准确的利息计算和还款处理。

利息计提的账务处理

(一)短期借款利息

如果企业取得的是短期借款,利息通常是按季支付,在每个会计期末,需要计提当季的利息费用。

借:财务费用(利息费用)

贷:应付利息

应付利息科目用于核算企业按照合同约定应支付的利息。

(二)长期借款利息

对于长期借款,利息的计提方式可能有所不同,如果是分期付息到期还本的长期借款,利息计提的账务处理与短期借款类似。

借:财务费用

贷:应付利息

如果是到期一次还本付息的长期借款,利息应计入长期借款的账面价值。

借:财务费用

贷:长期借款——应计利息

利息支付的账务处理

(一)短期借款利息支付

当企业实际支付短期借款利息时:

借:应付利息

贷:银行存款

(二)长期借款利息支付

对于分期付息的长期借款,支付利息时:

借:应付利息

贷:银行存款

对于到期一次还本付息的长期借款,支付利息时:

借:长期借款——应计利息

贷:银行存款

贷款偿还的账务处理

(一)到期偿还本金

借:短期借款或长期借款

贷:银行存款

(二)到期偿还本金和利息

借:短期借款或长期借款

借:应付利息(如果有)

贷:银行存款

贷款相关手续费的账务处理

企业在取得贷款过程中,可能会发生一些手续费,如评估费、抵押登记费等,这些手续费应计入取得贷款的成本。

借:财务费用(或相关资产科目)

贷:银行存款

案例分析

假设A企业于2023年1月1日从银行取得一笔为期一年的短期借款100万元,年利率为6%,按季支付利息。

1月1日取得贷款时:

借:银行存款1000000

贷:短期借款1000000

3月31日计提第一季度利息:

借:财务费用15000(1000000×6%×3/12)

贷:应付利息15000

4月1日支付利息时:

借:应付利息15000

贷:银行存款15000

6月30日计提第二季度利息:

借:财务费用15000

贷:应付利息15000

7月1日支付利息时:

借:应付利息15000

贷:银行存款15000

9月30日计提第三季度利息:

借:财务费用15000

贷:应付利息15000

10月1日支付利息时:

借:应付利息15000

贷:银行存款15000

12月31日计提第四季度利息:

借:财务费用15000

贷:应付利息15000

2024年1月1日偿还本金时:

借:短期借款1000000

贷:银行存款1000000

企业在银行贷款的会计账务处理涉及多个方面,需要准确记录贷款的取得、利息的计提与支付、本金的偿还以及相关手续费的处理等,只有通过正确的账务处理,才能真实反映企业的财务状况和经营成果,为企业的决策提供可靠的依据,企业还应根据自身的实际情况,合理安排贷款资金的使用,确保按时足额偿还贷款,维护企业的良好信誉。

仅供参考,你可以根据实际情况进行调整和补充,如果你还有其他问题,欢迎继续向我提问。