在当今的商业世界中,企业抵押贷款是一种常见的融资方式,它为企业提供了获取资金以支持其业务发展和运营的重要途径,而在企业抵押贷款中,自然人连带责任担保作为一种重要的担保形式,具有不可忽视的作用,本文将深入探讨企业抵押贷款中自然人连带责任担保的重要性以及相关的风险防范措施。

企业抵押贷款中自然人连带责任担保的重要性

1、增强贷款银行的信心

贷款银行在发放企业抵押贷款时,面临着诸多风险,如企业经营风险、市场风险、信用风险等,而自然人连带责任担保的存在,为贷款银行提供了额外的保障,当企业无法按时偿还贷款本息时,担保人将承担连带偿还责任,这使得贷款银行在面对风险时更加有底气,从而更愿意为企业提供贷款。

2、提高企业的贷款额度和利率优惠

对于企业来说,有了自然人连带责任担保,其在申请贷款时往往能够获得更高的贷款额度,因为担保人为银行提供了额外的风险补偿,银行愿意承担更高的风险以支持企业的发展,企业也可能因为有了担保而获得更优惠的贷款利率,这有助于降低企业的融资成本。

3、促进企业的健康发展

企业抵押贷款中的自然人连带责任担保,也有助于促进企业的健康发展,担保人为了自身的利益,会对企业的经营状况进行关注和监督,促使企业规范经营、提高管理水平、增强盈利能力,企业也会更加珍惜贷款机会,合理使用贷款资金,努力实现企业的发展目标,以避免因无法偿还贷款而给担保人带来损失。

4、丰富担保形式,满足多样化需求

自然人连带责任担保作为一种传统的担保形式,具有灵活性和多样性的特点,它可以根据不同的情况和需求,由不同的自然人提供担保,如企业的法定代表人、股东、实际控制人等,这种多样化的担保形式能够满足不同企业和贷款银行的需求,为企业抵押贷款提供更多的选择。

二、企业抵押贷款中自然人连带责任担保存在的风险

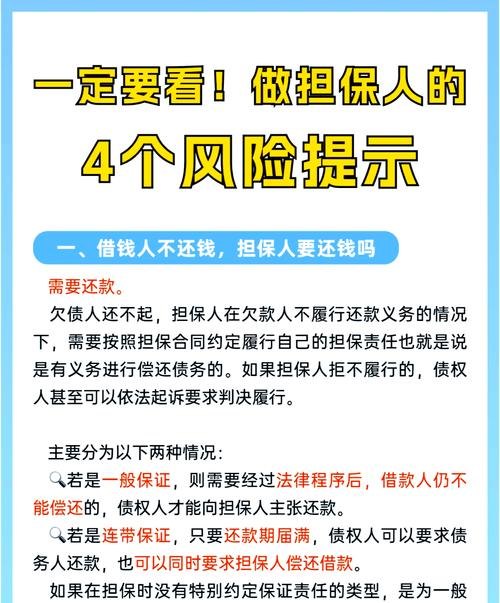

1、担保人的信用风险

自然人连带责任担保的核心是担保人的信用,如果担保人自身存在信用问题,如不良信用记录、高负债等,那么其提供的担保就可能存在风险,当企业无法按时偿还贷款时,担保人可能因为自身的经济状况无法承担连带偿还责任,从而导致贷款银行的损失。

2、担保人的经营风险

担保人的经营状况也会影响其承担连带偿还责任的能力,如果担保人的企业经营不善,面临破产、倒闭等风险,那么其就可能无法按时偿还贷款本息,给贷款银行带来损失,担保人的经营风险还可能影响其对企业的监督和管理能力,从而影响企业的经营状况和还款能力。

3、法律风险

自然人连带责任担保涉及到复杂的法律问题,如果在担保合同的签订、履行等过程中存在法律瑕疵,如担保合同条款不明确、担保范围不清晰等,那么就可能引发法律纠纷,给贷款银行和担保人带来不必要的损失。

4、市场风险

市场风险也是企业抵押贷款中自然人连带责任担保面临的重要风险之一,如果市场环境发生变化,如利率上升、汇率波动、行业竞争加剧等,那么企业的经营状况和还款能力可能会受到影响,从而导致担保人承担连带偿还责任的风险增加。

三、企业抵押贷款中自然人连带责任担保的风险防范措施

1、加强对担保人的信用评估

贷款银行在接受自然人连带责任担保时,应加强对担保人的信用评估,通过查询担保人的信用记录、了解其负债情况、经营状况等,评估担保人的信用风险,对于信用状况不佳的担保人,应谨慎考虑是否接受其担保。

2、合理确定担保范围和担保期限

贷款银行应在担保合同中明确约定担保范围和担保期限,担保范围应包括贷款本金、利息、罚息、违约金等,以确保担保人承担的责任明确,担保期限应根据企业的还款能力和贷款期限合理确定,避免担保期限过长或过短。

3、完善担保合同条款

贷款银行应在担保合同中完善相关条款,明确双方的权利和义务,应明确担保人的代偿条件、代偿方式、代偿期限等,以避免在发生代偿时出现纠纷,应规定担保人的违约责任,以督促担保人履行担保责任。

4、加强对企业的贷后管理

贷款银行应加强对企业的贷后管理,及时了解企业的经营状况和还款能力,通过定期走访企业、检查企业财务状况、要求企业提供财务报表等方式,掌握企业的动态信息,对于发现的问题,应及时采取措施加以解决,以降低贷款风险。

5、建立风险预警机制

贷款银行应建立风险预警机制,及时发现和处理可能存在的风险,通过对市场环境、行业发展趋势、企业经营状况等因素的分析,预测可能出现的风险,并提前采取措施加以防范,当市场利率上升时,贷款银行可以提前调整贷款利率,以降低贷款风险。

6、加强法律风险防范

贷款银行应加强法律风险防范,确保担保合同的合法性和有效性,在签订担保合同前,应咨询专业律师,对合同条款进行审核,避免出现法律瑕疵,应加强对担保合同履行情况的监督,及时处理可能出现的法律纠纷。

企业抵押贷款中的自然人连带责任担保在商业活动中具有重要的作用,它不仅能够增强贷款银行的信心,提高企业的贷款额度和利率优惠,促进企业的健康发展,还能够丰富担保形式,满足多样化需求,自然人连带责任担保也存在着诸多风险,如担保人的信用风险、经营风险、法律风险和市场风险等,贷款银行和企业应加强对自然人连带责任担保的风险防范,采取有效的措施降低风险,确保贷款业务的安全和稳定。